0歳からの新NISA、「つみたて投資枠」と「成長投資枠」の黄金比率

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「生まれたばかりの我が子に、お金の心配をさせたくない」 「ジュニアNISAが終わってしまったけれど、子供の教育費はどうやって作るのが正解?」

2024年から始まった「新NISA」。 実はこれ、自分たちの老後資金のためだけでなく、「子供の教育資金作り」においても最強のツールとなります。

しかし、新NISAには「つみたて投資枠」と「成長投資枠」という2つの箱があり、「どっちをどう使えばいいの?」「どんな比率で配分するのがベスト?」と悩むパパ・ママが非常に多いのです。

0歳の赤ちゃんには、投資において最大の武器である「18年という時間」があります。 この武器を最大限に活かすためには、大人の資産運用とは少し違う「攻めと守りのバランス」が必要です。

この記事では、0歳から始める教育資金作りにおける、新NISAの「つみたて投資枠」と「成長投資枠」の黄金比率と、失敗しないための出口戦略を解説します。

1. 大前提:0歳児は「新NISA」を使えない?

まず最初に、重要なルールの確認です。 旧制度のジュニアNISAは0歳から口座開設ができましたが、新NISAの利用対象は「18歳以上」です。

つまり、この記事で解説するのは、「親(あなた)の新NISA枠を使って、子供のために運用する戦略」となります。

【親の枠を使うメリット】

金額が大きい: 夫婦で最大3,600万円(1,800万円×2)まで非課税。教育費には十分すぎる枠です。

流動性が高い: ジュニアNISAのような「18歳まで引き出せない」制限がありません。急な入院や留学費用など、いつでも解約して現金化できます。

2. 結論:0歳スタートなら「株式100%」が黄金解

18年後(大学入学時)に向けてお金を増やす場合、債券やバランスファンドを混ぜるべきでしょうか?

答えは「NO」です。 0歳から始めるのであれば、最初の10年〜15年は「株式100%」で攻めるのが、過去のデータから見ても最も合理的です。

なぜなら、15年以上の長期運用であれば、世界株式のリターンがマイナスになる確率は極めて低いという歴史的データがあるからです。途中で暴落があっても、回復する時間が十分にあります。

では、それを踏まえて「つみたて投資枠」と「成長投資枠」をどう配分するか。 おすすめの2つの「黄金比率」をご紹介します。

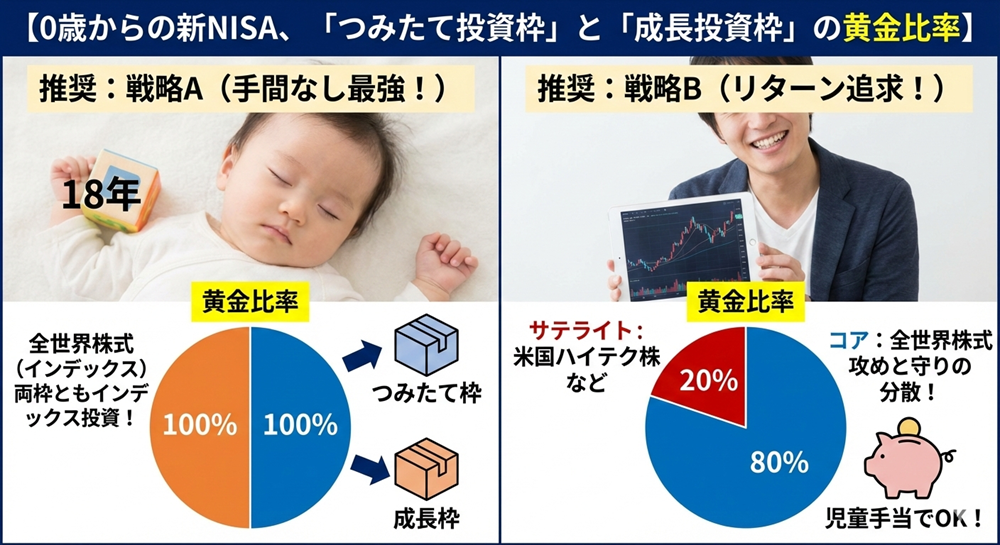

3. 戦略A:手間なし最強!「オール・インデックス」比率

投資初心者や、ほったらかしで運用したい忙しい子育て世帯に推奨する比率です。

【比率】 つみたて枠 100 : 成長枠 0(中身は同じ)

「え? 成長投資枠は使わないの?」と思われたかもしれません。違います。 「成長投資枠でも、つみたて投資枠と同じ『インデックスファンド』を買う」という意味です。

多くの人が誤解していますが、「成長投資枠」だからといって、個別株やアクティブファンドを買う必要はありません。 つみたて枠と同じ、手数料の安い優良なインデックスファンド(オルカンやS&P500)を買うことができるのです。

-

つみたて投資枠: 全世界株式(オール・カントリー)

-

成長投資枠: 全世界株式(オール・カントリー)

この「中身は全部同じ」戦略が、教育資金作りにおいては最も再現性が高く、失敗が少ない「黄金比率」です。

【メリット】

-

管理がラク(銘柄選びに迷わない)。

-

教育資金という「絶対に減らしたくないお金」において、ギャンブル要素を排除できる。

4. 戦略B:リターン追求!「コア・サテライト」比率

「せっかくの18年、もう少しリスクを取ってでも大きく増やしたい」 「インフレで学費が高騰するかもしれないから、プラスアルファが欲しい」

そんな方に向けた、少し攻めた黄金比率がこちらです。

【比率】 コア(守り)80 : サテライト(攻め)20

資産の土台(コア)を盤石にしつつ、一部(サテライト)で高いリターンを狙う戦略です。

-

つみたて投資枠(80%): 全世界株式(オルカン) or S&P500

-

ここは絶対に崩れない土台です。

-

-

成長投資枠(20%): NASDAQ100、FANG+、高配当株など

-

NASDAQ100 / FANG+: 米国のハイテク企業に集中投資。変動は激しいですが、ハマればオルカンを大きく上回るリターンが期待できます。

-

高配当株ETF: 配当金(キャッシュ)が入ってくるので、それを習い事代や修学旅行の積立に回すなど「今の生活」を豊かにできます。

-

【注意点】 サテライト枠は、あくまで「最悪なくなっても教育そのものには影響しない範囲」に留めてください。「私立理系」の学費はコアで確保し、「留学費用」や「一人暮らしの初期費用」をサテライトで狙う、といったイメージです。

5. いくら積み立てればいい? ゴールからの逆算

比率が決まったら、次は金額です。 0歳から18歳までの18年間、年利5%(保守的な想定)で運用できた場合、いくら積み立てれば目標額に届くのでしょうか。

目標:大学費用 500万円(私立文系自宅外などを想定)

-

毎月積立額:約1.5万円

-

元本:324万円

-

運用益:約200万円

-

合計:約524万円

-

なんと、児童手当(月1万〜3万円)をそのまま新NISAに入れるだけで、大学費用がほぼ作れてしまう計算になります。 これが「時間(複利)」の力です。

もし余裕があって「月3万円(つみたて枠100%)」を18年間運用できれば、想定リターンは約1,000万円になります。これなら理系でも大学院でも、奨学金なしで通わせてあげられます。

6. 最も重要な「出口戦略」。15歳になったらやるべきこと

0歳からの投資で、比率以上に大切なのが「やめ時(出口)」です。

投資の世界には「暴落」がつきものです。 もし、お子さんが高校3年生(18歳)になった年に、リーマンショック級の大暴落が起きて、資産が半分になってしまったら? 「入学金が払えない!」という最悪の事態になります。

これを避けるために、「15歳(高校入学)頃からのリスク回避」を必ず実行してください。

【15歳からの出口戦略】

-

暴落が来ていない場合: 目標金額(例:500万円)に達している分を売却し、「現金(定期預金など)」に移す。 投資のまま持ち続けず、使う予定のあるお金から順に「利益確定」して安全資産にします。

-

暴落が来ている場合: 慌てて売らず、回復を待ちます。そのために、「18歳ギリギリ」ではなく「15歳」から出口を意識し始めるのです。3年あれば、株価が戻る可能性が高いからです。

まとめ:親の「新NISA」は、子供への最強のギフト

0歳から新NISAを活用する場合、複雑なことをする必要はありません。

【結論:0歳児のための新NISA・黄金ルール】

-

親の口座で運用する。

-

つみたて投資枠も成長投資枠も「全世界株式(または米国株式)」で埋めるのが鉄則。

-

児童手当を原資にすれば、家計への負担はない。

-

15歳を過ぎたら、少しずつ「現金」に戻していく。

成長投資枠という名前に惑わされて、よく分からない個別株を買う必要はありません。 「普通のインデックスファンド」を「18年持ち続ける」。 このシンプルな戦略こそが、お子様の未来の選択肢を広げる、親からの最高のプレゼントになります。

関連記事

-

資産管理・運用

70代からの「健康への投資」は利回り何%? 医療費の急増に備えつつ、資産を腐らせない現金の持ち方。

-

資産管理・運用

50代の資産寿命を縮める「介護破産」のリスク。親の年金と資産だけで介護を完結させる「お金の仕分け」手順

-

資産管理・運用

あなたが亡くなったらNISAはどうなる? 60代から始める「デジタル遺産」の整理術と家族へのパスワード伝言板

-

資産管理・運用

2026年「金利上昇」の衝撃。住宅ローンを抱える50代が今すぐやるべき繰り上げ返済の判断基準

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方