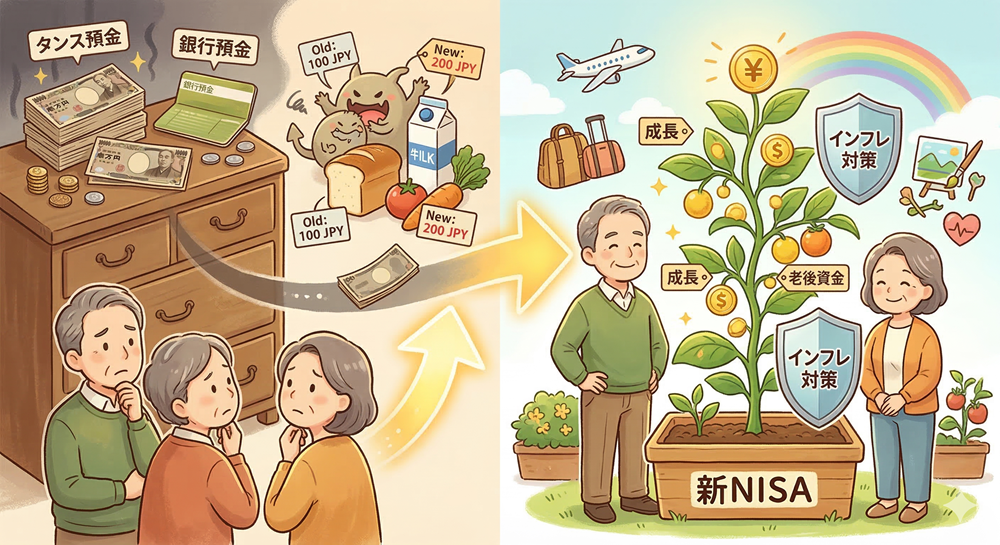

銀行に預けっぱなしの「タンス預金」を新NISAへ。60代からのインフレ対策・最終回答

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「貯金こそが最大の防衛策」 そう信じて、コツコツと銀行口座に積み上げてきたお金、あるいは「いざという時のため」に手元に置いてあるまとまった資金。60代を迎えた多くの方にとって、それらは安心の象徴だったはずです。

しかし、2026年現在の日本において、その「動かさないお金」は、かつてのような安全な資産ではなくなっています。私たちが直面しているのは、通帳の数字は変わらないのに、お金の中身だけが痩せ細っていく「インフレ」という静かな脅威です。

この記事では、銀行に預けっぱなしの資金(タンス預金を含む)をどう守り、どう活かすべきか。60代からのインフレ対策における「最終回答」としての新NISA活用術を詳しく解説します。

「減っていない」という錯覚が一番のリスク

「投資をして損をするのが怖いから、預金のままにしておく」 この判断は、デフレ時代であれば正解でした。しかし物価が上昇するインフレ局面では、現金を持ち続けることは「価値の目減り」という確実な損失を受け入れることと同義です。

例えば、年間2%の物価上昇が続いた場合、現在の1,000万円の「実質的な価値(購買力)」が将来どうなるかを計算してみましょう。

この計算に基づくと、10年後の1,000万円は約820万円、20年後には約673万円の価値まで低下します。つまり、何もしないことで、高級車1台分以上の価値が消えてしまう計算です。

この計算に基づくと、10年後の1,000万円は約820万円、20年後には約673万円の価値まで低下します。つまり、何もしないことで、高級車1台分以上の価値が消えてしまう計算です。

なぜ新NISAが「最終回答」なのか?

インフレに対抗するには、物価上昇に合わせて価値が上がる「株式」などの資産を一部保有することが不可欠です。そこで最強の武器になるのが、2024年から始まった新NISAです。

・非課税枠の最大活用: 運用で得た利益に一切税金がかかりません。60代からの運用は、現役世代に比べて期間が短くなる分、税金という「余計なコスト」をゼロにできるメリットは絶大です。

・柔軟な引き出し: 「老後資金」としていつでも現金化できる流動性は、急な出費が予想されるシニア世代にとって最大の安心材料です。

・インフレヘッジ: 世界中の企業に分散投資することで、世界規模の物価上昇を味方につけ、資産の価値を維持・向上させることができます。

無理のない「資金移動」の進め方

銀行に預けっぱなしのお金を新NISAへ移す際、最もやってはいけないのが「一括投資」です。60代の運用は、心穏やかに続けられることが何より大切です。

そこでおすすめしたいのが、ネット証券の利便性を活かした「時間分散」です。例えば、[マネックス証券]のようなプラットフォームを活用すれば、毎月一定額を自動で積み立てる設定が非常に簡単に行えます。

マネックス証券がシニア層に支持されている理由は、単に手数料が無料(※NISA売買)であることだけではありません。

・情報の質と深さ: 独自の投資分析ツールや、専門家による分かりやすい解説動画が豊富です。銀行の窓口で「勧められるがまま」になるのではなく、自分の納得感を持って銘柄を選べる環境が整っています。

・シンプルな操作性: 複雑な画面を極限まで削ぎ落としたインターフェースは、「操作ミスが怖い」というシニア世代の心理的な壁を低くしてくれます。

・dポイント等との連携: 普段の生活で馴染みのあるポイントサービスと連携している点も、デジタルへの抵抗感を和らげてくれます。

まずは、預金のうち「当面使う予定のない資金」の半分程度を目標に、2〜3年かけてゆっくりと新NISA枠へ移していく。この慎重さこそが、60代の正解です。

【実録エピソード】「預金命」だった65歳・元教員の気づき

改善前の状況(ビフォー)

・田中さん(仮名)65歳

・状況:退職金を含め2,500万円を普通預金に放置。

・悩み: 「スーパーに行くたびに値段が上がっていて、貯金が実質的に減っている気がして不安。でも、今さら損をするリスクは取りたくない。」

改善後の結果(アフター)

マネックス証券の新NISA口座を開設し、預金のうち1,000万円を「3年かけて投資信託に分散移動させる」計画を立てました。

・安心感の確保: 1,500万円は手元の預金に残し、何かあってもすぐ出せる状態に。

・心理的な変化: 「最初は怖かったですが、毎月の積み立てなら価格が下がっても『安く買えている』と思えるようになりました。物価高のニュースを見ても、投資をしていることで少し心に余裕ができました」とのこと。

【よくあるQ&A】60代からの新NISAとインフレ対策

Q:70代、80代になったとき、暴落が来たらどうすればいいですか?

A: そのために「預金」をすべて移さないことが重要です。生活費の5〜10年分を現金で確保していれば、運用資産が下がったときは「売らずに待つ」ことができます。この「待てる仕組み」があれば、暴落は怖くありません。

Q:マネックス証券で銘柄を選ぶ際、シニアにおすすめのものはありますか?

A:「全世界株式」などの分散が効いたインデックスファンドが王道ですが、定期的な現金収入を好む方には「国内高配当株ETF」なども人気です。マネックス証券なら、これらの銘柄選びをサポートするツールやレポートが充実しています。

Q:銀行の窓口で相談するのと何が違いますか?

A:最大の差は「コスト」と「中立性」です。 銀行の窓口では手数料が高い自社商品を勧められがちですが、マネックス証券なら圧倒的に低コストな商品を自分のペースで選べます。1%の手数料の差は、10年、20年で数百万円の差になります。

Q:スマホの操作が苦手ですが、一人で始められますか?

A:最初の口座開設こそ少し手間がかかりますが、一度設定してしまえば「自動積立」でほったらかし運用が可能です。マネックス証券は画面がシンプルなので、慣れてしまえばATMを操作するのと大きな差はありません。

まとめ:資産の「守り方」をアップデートする

「銀行に預けておくのが一番の守り」という時代は終わりました。 これからの60代に必要なのは、預金という「守り」と、NISAという「攻めの守り」を組み合わせる知恵です。

インフレという目に見えない泥棒から、あなたの大切な老後資金を守り抜くために。まずは[マネックス証券]で、資産の「新しい置き場所」を作ることからはじめてみませんか。

その一歩が、20年後のあなたに「あの時、動いておいてよかった」という安らぎをもたらすはずです。

関連記事

-

資産管理・運用

70代からの「健康への投資」は利回り何%? 医療費の急増に備えつつ、資産を腐らせない現金の持ち方。

-

資産管理・運用

50代の資産寿命を縮める「介護破産」のリスク。親の年金と資産だけで介護を完結させる「お金の仕分け」手順

-

資産管理・運用

あなたが亡くなったらNISAはどうなる? 60代から始める「デジタル遺産」の整理術と家族へのパスワード伝言板

-

資産管理・運用

2026年「金利上昇」の衝撃。住宅ローンを抱える50代が今すぐやるべき繰り上げ返済の判断基準

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方