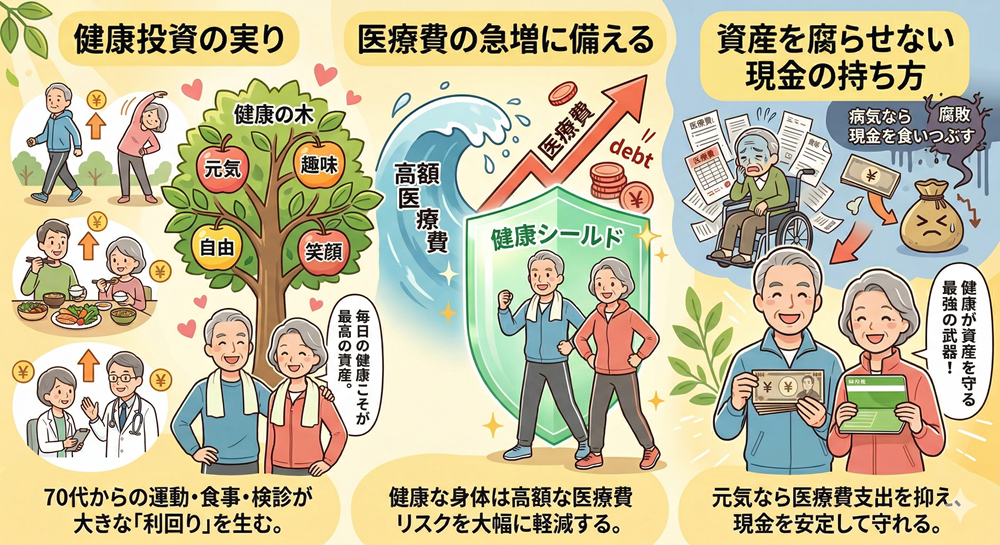

70代からの「健康への投資」は利回り何%? 医療費の急増に備えつつ、資産を腐らせない現金の持ち方。

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

2026年、日本は「超・超高齢社会」のまっただ中にあります。70代を迎え、資産形成のフェーズから「資産維持・取り崩し」のフェーズへ移行した皆様にとって、今もっともリターンの大きい投資先はどこでしょうか?

新NISAの成長投資枠でしょうか? それとも高利回りの債券でしょうか?

結論から言えば、2026年現在の日本において、最強の投資先は「自分自身の健康」です。健康を維持することは、単に元気に過ごせるだけでなく、将来の「医療費・介護費」という巨大な負債を回避する、もっとも確実な資産防衛術なのです。

今回は、70代からの健康投資がもたらす驚愕の「利回り」と、インフレ下で現金を腐らせないための賢い持ち方を解説します。

健康投資の「利回り」を計算してみる

「ジムに通う月謝がもったいない」「自費の歯科検診は高い」と感じるかもしれません。しかし、そのコストを「投資」として捉え直すと、驚くべき数字が見えてきます。

厚生労働省のデータや一般的な医療費負担(2026年現在の3割負担増などの議論を含む)を参考に、「健康な75歳」と「持病を抱える75歳」の年間コストを比較してみましょう。

| 項目 | 健康な人Aさん | 慢性疾患を抱えるBさん | 差額(年間の利益) |

| 医療費(自己負担) | 約6万円(検診等) | 約30万円(通院・薬) | 24万円 |

| サプリ・健康維持費 | 約12万円(ジム等) | 約2万円 | ▲10万円 |

| QOL(生活の質) | 旅行・趣味を満喫 | 通院に時間を取られる | 測定不能(甚大) |

| トータルコスト | 18万円 | 32万円 | 14万円の浮き |

仮に、健康維持のために年間12万円(月1万円)を投資して、年間14万円の医療費支出を抑えられたとすると、その投資の年利(ROI)は 116% にも達します。

どんなに優れた投資信託でも、年利100%を超えることはまずありません。70代において、「病気にならないこと」は、どんな資産運用よりも効率的にお金を残す手段なのです。

「医療費の急増」に備える現金のバケツ

2026年、いわゆる「2025年問題」を越えて後期高齢者が急増したことで、医療費の自己負担割合の引き上げや、高額療養費制度の見直しがさらに進んでいます。

この「不透明な支出」に備えるために、現金をどう持つべきでしょうか?

「腐る現金」と「活きる現金」の境界線

インフレ(物価上昇)が続く中、ただ銀行に預けっぱなしの現金は、購買力が落ちる「腐る資産」です。しかし、70代で全額を運用に回すのはあまりに危険です。

プロが推奨する現金の持ち方は、「3年分のバッファ」です。

・生活費の1年分:普通預金(すぐに引き出せるお金)

・医療・介護の予備費:定期預金または個人向け国債(元本保証で守るお金

・残りの余剰資金:新NISAでの「守りの運用」(インフレから価値を守るお金)

医療費が急増しても、この「バケツ」が分かれていれば、相場が悪い時に無理に新NISAを解約して損を出す、という最悪の事態を防げます。

【実録】「節約」をやめて「健康投資」を始めた72歳の転機

かつての田中さん(仮名・72歳)は、1円でも安いスーパーをハシゴし、月数千円のジム代を「贅沢だ」と切り捨てていました。しかし、膝を痛めて通院が始まると、タクシー代とリハビリ代で月に2万円が消える生活に。

| 「節約してお金を貯めても、病院代に消えるなら意味がないと気づきました。今はマネックス証券などの新NISAで得た『配当金』を、あえて全額パーソナルトレーニングと質の良い食事代に使っています。膝の調子が良くなり、通院がなくなったので、結局手元に残るお金は以前より増えましたよ。」 |

【よくあるQ&A】70代の健康とお金

Q:健康投資と言っても、具体的に何にお金を使うべきですか?

A:もっともコスパが良いのは「歯」と「筋肉」です。

歯周病は全身疾患(糖尿病や心疾患)に直結します。自費クリーニングに年3回通う(約3万円)だけで、将来の数百万円の医療費を回避できると言われています。また、筋力維持は転倒・骨折による「寝たきり(介護)」への最大の防衛策です。

Q:インフレで現金が目減りするのが怖いです。金(ゴールド)を買うべき?

A:70代であれば、金よりも「利回りのある資産」を優先してください。

金は配当を生みません。それよりも、物価上昇に合わせて配当を増やす可能性がある「増配株」や、値動きの安定した「債券」を組み合わせる方が、日々の生活費を補填する点では有利です。

Q:高額療養費制度があるから、医療費の備えはそんなにいらないのでは?

A:制度は常に「改悪」されるリスクを考慮すべきです。

2026年現在、自己負担上限額の引き上げが議論されています。また、差額ベッド代や先進医療、介護保険外のサービス費などは、公的制度ではカバーされません。「制度があるから大丈夫」という過信は、70代の資産寿命を縮める大きな要因です。

Q:子供に資産を残したいのですが、自分の健康にお金を使うのは申し訳ない気がします。

A:あなたが健康で自立していることが、子供にとって最大の経済的援助です。

子供世代(40代・50代)がもっとも恐れているのは、親の介護による離職や、高額な介護費用の肩代わりです。あなたが自分のお金で健康を買い、自立した生活を送ることは、将来の子供たちの負担を数千万円単位で減らすことに繋がります。

まとめ:70代、最後の「最強ポートフォリオ」

2026年、私たちは「お金さえあれば安心」という時代を通り過ぎ、「健康がなければお金を守れない」時代を生きています。

・現金の半分:もしもの医療費・介護費として「バッファ」に。

・投資の利益:「健康投資」という名の維持費に回す。

・日々の生活:筋肉と歯を守るための良質な食事と習慣に。

このポートフォリオこそが、資産を腐らせず、かつ自分自身を最後まで輝かせる「70代の最終回答」です。通帳の数字を増やすことより、自分の「可動域」を増やすこと。そこにこそ、2026年を賢く生きるヒントが隠されています。