2026年「金利上昇」の衝撃。住宅ローンを抱える50代が今すぐやるべき繰り上げ返済の判断基準

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

2026年4月、日本の金融市場は大きな転換点を迎えています。長らく続いた「ゼロ金利・マイナス金利」の時代は完全に終焉し、私たちは今、「金利のある世界」の中にいます。

特に住宅ローンを抱える40代から60代の方々にとって、この変化は家計を直撃する死活問題です。「変動金利はこのまま上がり続けるのか?」「新NISAでの運用を優先すべきか、それとも繰り上げ返済か?」

今回は、2026年最新の金利動向を踏まえた、住宅ローンと資産運用の「最適解」を徹底解説します。

2026年、住宅ローンを取り巻く「不都合な真実」

かつて「0.5%以下」が当たり前だった変動金利も、日銀の政策転換を経て、じわりと上昇を始めています。ここでまず理解しておくべきは、多くの銀行が採用している「5年ルール」と「125%ルール」の罠です。

・5年ルール:金利が上がっても、5年間は毎月の返済額が変わらない。

・125%ルール: 5年後の改定時、返済額の上限はこれまでの1.25倍までとする。

一見、利用者を守る優しいルールに見えますが、実は「返済額が変わらなくても、内訳(利息の割合)が増えている」という点に注意が必要です。最悪の場合、元本が全く減らない「未払利息」が発生するリスクも、2026年の今、現実味を帯びてきています。

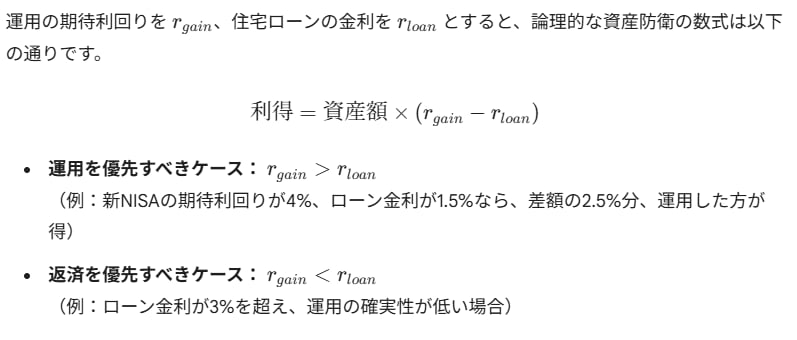

繰り上げ返済 vs 新NISA運用、どっちが正解?

金利が上がると「早く返さなきゃ!」という心理が働きます。しかし、焦りは禁物です。判断の基準は、以下のシンプルな「金利の差(スプレッド)」にあります。

2026年現在の金利水準(変動1%前後)であれば、まだ「新NISAでの運用を継続し、複利の効果を享受する」方が、長期的な資産寿命を延ばす上では有利なケースが多いのが実情です。

2026年現在の金利水準(変動1%前後)であれば、まだ「新NISAでの運用を継続し、複利の効果を享受する」方が、長期的な資産寿命を延ばす上では有利なケースが多いのが実情です。

50代・60代が取るべき「ハイブリッド防衛術」

定年退職が見えてきた世代にとって、過度なローン負担は禁物ですが、手元の現金を一気に失う「完済」もまたリスクです。

① 「バッファ預金」の確保

ローン金利が上昇しても慌てないよう、返済額の1〜2年分を「金利上昇対策費」として現金で確保しておきましょう。ネット銀行の定期預金金利も上がっているため、以前より現金の置き場所としての魅力も復活しています。

② 住宅ローン控除の期間を使い切る

まだ控除期間が残っている場合、控除率(0.7%など)がローン金利を上回っている間は、繰り上げ返済をするメリットはほぼありません。国からの「補助金」を最大限受け取ってから動くのが鉄則です。

【よくあるQ&A】金利上昇局面の住宅ローン相談室

Q:今からでも「固定金利」に借り換えるべきでしょうか?

A:2026年4月現在の固定金利は、既に上昇した後の価格です。

今から変動から固定へ切り替えると、返済額が即座に大幅アップする可能性が高いです。まずは「自分がいくらまでの金利上昇なら耐えられるか」をシミュレーションし、余力があるなら変動のまま、浮いた差額を新NISA等の運用に回して「金利上昇への備え(資産)」を作る方が合理的です。

Q:新NISAの資産を売って、繰り上げ返済に充てるべきですか?

A:基本的には「NO」です。

新NISAの非課税枠は、一度捨ててしまうと再利用に時間がかかります。住宅ローン金利が2%や3%といった高水準にならない限り、非課税運用の複利効果の方が勝る可能性が高いからです。「借金というマイナスの運用」と「NISAというプラスの運用」を天秤にかけ、冷静に数字で判断しましょう。

Q:退職金でローンを完済するつもりでしたが、方針を変えるべき?

A:インフレ率を考慮してください。

2026年は物価も上がっています。退職金全額を返済に充てて手元資金がなくなると、その後の物価高に対応できなくなるリスクがあります。「半分は返済、半分は運用(新NISA)」といった、資産を分ける考え方が今の時代にはマッチしています。

Q:銀行から「金利上昇のお知らせ」が来たら、まず何をすべきですか?

A:返済予定表を再発行し、内訳を確認してください。

「利息」の支払いがどれくらい増えたのかを可視化しましょう。また、現在の銀行よりも好条件なネット銀行への借り換えを検討するのも手です。最近では「がん保障」などが充実した団体信用生命保険(団信)への入り直しを目的に借り換える方も増えています。

まとめ:金利を「敵」にせず、「道具」として扱う

「金利のある世界」は、決して怖いだけではありません。預金にも利息がつき、経済が回っている証拠でもあります。

40代〜60代の住宅ローン戦略で大切なのは、「ローン金利」というコストを、「運用利回り」という利益で相殺するという視点を持つことです。

焦って全額返済に走る前に、まずは自分の資産のポートフォリオ(配分)を見直し、金利上昇に揺るがない「強い家計」を作っていきましょう。