「資産の取り崩し」が怖い人必見!元本を減らさずに年金を月5万円増やす「高配当投資」のススメ

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

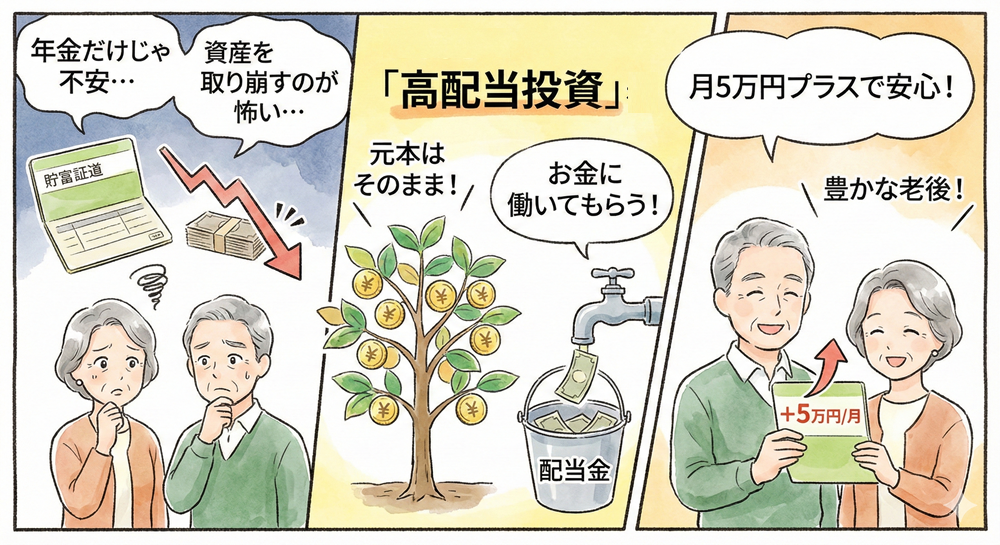

老後生活に入り、現役時代のように「稼ぐ」から「蓄えを切り崩す」生活へシフトしたとき、多くの人を襲うのが「資産が減っていく恐怖」です。

どれだけ潤沢な退職金があっても、毎月通帳の数字が減っていくのを見るのは、精神的に大きなストレスとなります。中には、将来が不安でせっかく貯めたお金を全く使えずに人生を終えてしまう「資産の持ち腐れ」状態に陥る方も少なくありません。

そこでおすすめしたいのが、「元本を減らさずに、配当金だけで月5万円の副収入を得る」高配当投資という戦略です。

この記事では、資産の取り崩しに怯える日々から卒業し、新NISAを活用して「自分年金」を構築するための具体的なステップを解説します。

「取り崩し」がなぜこれほどまでに怖いのか?

投資の理論では、「資産を4%ずつ取り崩せば、元本を維持しながら生活できる」といった話がよく出ます。しかし、理屈ではわかっていても、いざ自分の資産を売却(解約)するとなると、話は別です。

- 「今売って、明日暴騰したら損をする」という後悔への不安

- 「暴落している最中に売らなければならない」という損失の確定

- 「いつかゼロになるのではないか」という根源的な恐怖

こうした心理的なハードル(行動経済学で言う「損失回避性」)があるため、多くのシニア世代にとって、投資信託を売却して現金化する作業は苦痛でしかありません。

対して、「配当金」は、株を持ち続けているだけで勝手に振り込まれるお金です。「資産を売る」という痛みを伴わずに現金が手に入るため、精神的なゆとりが全く異なります。

目標「月5万円」を実現するためのシミュレーション

年金に加えて、毎月5万円(年間60万円)の現金収入があれば、生活の質は劇的に変わります。孫へのプレゼント、夫婦での外食、あるいは将来の介護費用への備えとしても十分な金額です。

この「月5万円」を非課税の新NISAで実現するために必要な資金はいくらでしょうか?

配当利回りごとの必要資金(税引き後)

- 利回り3%の場合: 約2,000万円

- 利回り4%の場合: 約1,500万円

- 利回り5%の場合: 約1,200万円

「1,500万円も持っていない」と思われるかもしれませんが、新NISAの生涯投資枠は一人1,800万円(夫婦なら3,600万円)あります。時間をかけてこの枠を優良な高配当株やETFで埋めていけば、「元本には一切手を付けず、一生涯、月5万円を受け取り続ける仕組み」が完成します。

高配当投資で失敗しないための「銘柄選び」の鉄則

ただし、単に「利回りが高い銘柄」を選べばいいわけではありません。ここが最も重要かつ、初心者にとって最も難しいポイントです。

「罠銘柄」を回避せよ

利回り5%や6%を超える銘柄の中には、業績が悪化して株価が下がっているだけの「罠」が含まれています。こうした銘柄は、将来的に「減配(配当金が減ること)」や「無配」になるリスクが高く、結果として元本も配当も失うことになります。

70代が狙うべきは「増配株」と「ETF」

- 連続増配株: 10年、20年と配当を増やし続けている企業(三菱HCキャピタルなど)は、経営が安定しており、シニアの運用に向いています。

- 高配当ETF(上場投資信託): 1つの会社に絞るのではなく、「日本の優良高配当企業100社」などにまとめて投資する商品(例:1489や2564など)なら、1社が倒産しても全体へのダメージはわずかです。

「自分の資金状況で、どの銘柄をどれくらい持てば、安全に月5万円を作れるのか?」 「今のポートフォリオは、暴落時にどれくらい減るリスクがあるのか?」

こうした具体的な戦略を一人で立てるのは簡単ではありません。無理に独学で進めて大損をする前に、一度、中立な立場のプロに「自分専用の資産寿命シミュレーション」を作成してもらうのが、最も確実な近道です。

攻めと守りの「バケツ戦略」

2,000万円の退職金をすべて高配当株に回すのは、65歳以降の運用としては「攻めすぎ」です。プロはよく「バケツ戦略」という考え方を用います。

- 「使うバケツ」(現金): 直近2〜3年で使う生活費。

- 「守るバケツ」(債券・預金): インフレ対策をしつつ、大きく減らさない資産。

- 「育てるバケツ」(高配当株・NISA): 月5万円を生み出すための原資。

この「バケツのサイズ(配分)」を間違えると、相場が下がったときに「使うお金」が足りなくなり、結局泣く泣く資産を売却することになります。

自分の人生の残り時間を計算し、どのバケツにいくら入れるべきか。この「設計図」こそが、高配当投資を成功させる鍵となります。

「取り崩さない」という選択が、最高の贅沢になる

資産を切り崩して生活していると、どうしても「長生きすること=お金がなくなること」というネガティブな捉え方になりがちです。

しかし、配当金生活(インカムゲイン投資)ができれば、長生きすればするほど、受け取れる配当金の総額は増えていきます。 「今月も5万円入ってきたから、旅行に行こう」 「株価は下がっているけれど、配当金は変わらずに出ているから大丈夫」

この精神的な余裕こそが、現役時代に頑張って働いてきたあなたへの、何よりのご褒美ではないでしょうか。

資産運用は、数字を増やすことが目的ではありません。あなたが「お金の不安」から解放され、毎日を穏やかに過ごすための手段です。

まずは、「自分の貯金が何歳まで持つのか」という現実を知ることから始めてみてください。それが、月5万円の「自分年金」への第一歩となります。

【よくあるQ&A】高配当投資で資産寿命を延ばすために

Q:新NISAで配当金を受け取ると、税金はどうなりますか?

A: 通常、投資の利益や配当金には約20%の税金がかかりますが、新NISA口座で受け取る配当金は「完全非課税」となります。ただし、米国株などの外国株の場合は、現地の外国税(米国なら10%)が引かれる点に注意が必要です。日本株の高配当銘柄を選べば、配当金を100%まるごと受け取ることができます。

Q:配当金が減ったり、なくなったりするリスク(減配・無配)はありますか?

A: はい、企業の業績が悪化すれば配当金が減るリスクはあります。これを防ぐためには、1社に集中せず、数十社〜数百社に分散投資する「ETF(上場投資信託)」を活用するのがプロの定石です。また、長年配当を増やし続けている「連続増配株」を選ぶことも有効な対策となります。

Q:70代から高配当投資を始めるのは、もう遅いでしょうか?

A: 決して遅くありません。若い世代の投資は「30年後の資産最大化」が目的ですが、シニア世代の投資は「今すぐ使える現金を増やすこと(キャッシュフローの改善)」が目的だからです。投資したその年、あるいは翌月から配当という形で恩恵を受けられるため、むしろシニア世代にこそメリットが大きい投資法と言えます。

Q:元本が値下がりして、大損することはありませんか?

A: 株式投資である以上、元本が変動するリスクはゼロではありません。しかし、高配当投資の目的は「株を売ること」ではなく「配当をもらい続けること」です。たとえ株価が一時的に下がっても、企業の配当能力が変わらなければ、あなたは資産を売る必要がありません。「株価の波」を気にせず、「配当の積み上げ」に集中できるのが、この投資法の強みです。

Q:自分に最適な銘柄や投資金額はどうやって判断すればいいですか?

A: 家族構成、保有資産、毎月の生活費によって「正解」は一人ひとり異なります。特にシニア世代は失敗が許されないため、独学で始める前に一度、中立な専門家に「資産寿命のシミュレーション」を作成してもらうことを強くおすすめします。

関連記事

-

資産管理・運用

70代からの「健康への投資」は利回り何%? 医療費の急増に備えつつ、資産を腐らせない現金の持ち方。

-

資産管理・運用

50代の資産寿命を縮める「介護破産」のリスク。親の年金と資産だけで介護を完結させる「お金の仕分け」手順

-

資産管理・運用

あなたが亡くなったらNISAはどうなる? 60代から始める「デジタル遺産」の整理術と家族へのパスワード伝言板

-

資産管理・運用

2026年「金利上昇」の衝撃。住宅ローンを抱える50代が今すぐやるべき繰り上げ返済の判断基準

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方