住宅取得等資金の贈与、非課税枠の最新動向と利用時の注意点

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「子供が家を建てることになった。頭金くらい出してやりたい」 「マンション価格が高騰している今、親からの援助なしでは購入が難しい」

マイホーム購入は人生最大のイベント。親御さんとしても、できる限りの援助をしてあげたいと思うのは自然な親心です。

そんな時に強力な味方となるのが、「住宅取得等資金の贈与税の非課税措置(じゅうたくしょとくとうしきん・ぞうよぜい・ひかぜいそち)」です。

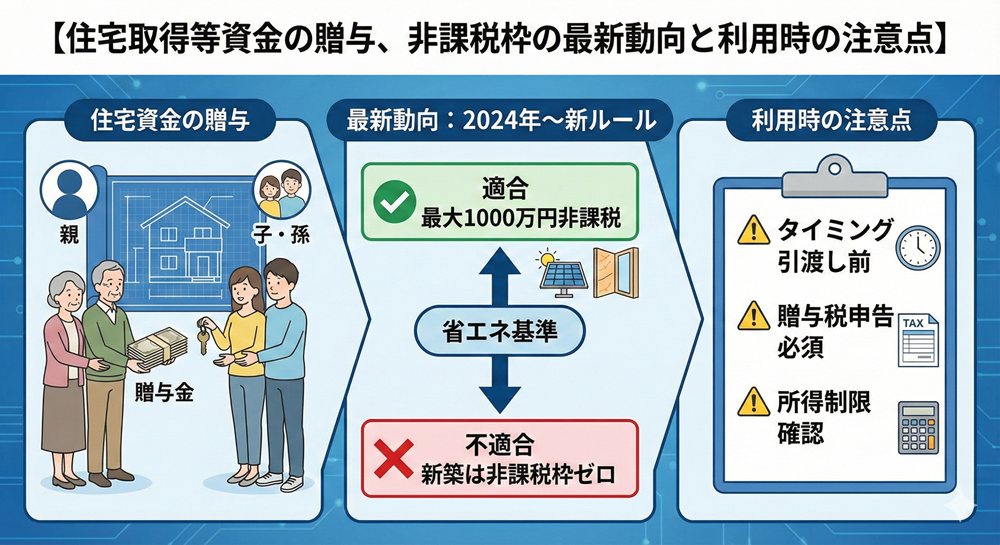

通常、年間110万円を超えるお金を渡すと贈与税がかかりますが、この制度を使えば、最大1,000万円まで非課税で援助することができます。

しかし、この制度は2024年(令和6年)からルールが大きく厳格化されたことをご存知でしょうか? 「昔と同じ感覚」で利用すると、「非課税だと思っていたのに、後から税務署に課税された!」という大惨事になりかねません。

この記事では、制度の最新動向(特に省エネ基準の厳格化)と、絶対に失敗しないための「3つの注意点」について、専門用語を噛み砕いて解説します。

1. 【2024年〜2026年】制度の最新ルールをおさらい

まずは、現在(2025年時点)のルールを確認しましょう。 この制度は、直系尊属(父母・祖父母)から、18歳以上の子・孫へ、マイホーム購入資金を贈与する場合に適用されます。

非課税となる限度額は、「どんな家を買うか(建てるか)」によって2段階に分かれます。

① 「質の高い住宅」の場合:【1,000万円】まで非課税

以下のいずれかの性能基準を満たす住宅です。

-

断熱等性能等級5以上 かつ 一次エネルギー消費量等級6以上(=省エネ性能が高い)

-

耐震等級2以上 または 免震建築物(=地震に強い)

-

高齢者等配慮対策等級3以上(=バリアフリー)

② 「一般住宅」の場合:【500万円】まで非課税

上記①以外の住宅です。

★ここに最大の「落とし穴」があります! 実は、2024年の改正で、「新築」の場合、一定の省エネ基準を満たさない家は、非課税枠が「ゼロ(0円)」になりました。

これまでは「どんな家でも最低500万円は非課税」でしたが、今は違います。 「省エネ基準に適合しない新築住宅」への援助には、この特例は一切使えません。 (※2023年末までに建築確認を受けた場合などの経過措置を除く)

つまり、これからの時代、親からの資金援助を受けるなら、「省エネ性能証明書」が出るような、ちゃんとした家を選ばなければならないのです。

2. 失敗事例に学ぶ! 利用時の「3つの落とし穴」

「省エネ基準もクリアしたし、1,000万円振り込んだ。これで安心」 そう思っていたら、税務署から呼び出された……。そんな悲劇が後を絶ちません。 この制度は「タイミング」と「手続き」が命です。

落とし穴①:「お金を渡すタイミング」が早すぎる・遅すぎる

この制度は、「贈与を受けた年の翌年3月15日までに、家を新築・取得し、住み始める(または住む見込みがある)」ことが条件です。

-

× ダメな例: 「来年か再来年、いい土地が見つかったら建てよう」と思い、とりあえず今年中に1,000万円を渡した。 → 翌年3月15日までに家が完成していなければ、全額に贈与税がかかります。

-

× ダメな例: 家の引き渡しが終わり、登記も済んだ「後」に、家具代やローン返済用としてお金を渡した。 → 「住宅取得のための資金」と認められず、ただの贈与として課税されます。必ず「引き渡し(残金決済)」の前に渡さなければなりません。

落とし穴②:贈与税が0円でも「申告」が必要

ここを勘違いしている人が非常に多いです。 「非課税枠の中だから、税金は0円。だから税務署に行かなくていいよね?」

これが一番危険です。 この制度は、「贈与税の申告書を提出すること」が適用の条件です。 たとえ納税額が0円でも、翌年の2月1日から3月15日の間に、必ず税務署に申告書と必要書類(省エネ証明書など)を提出しなければなりません。

申告を忘れると、特例は認められず、1,000万円に対して約177万円(!)もの贈与税が請求されます。「うっかり」では済まされないペナルティです。

落とし穴③:「所得制限」に引っかかる

お金をもらう側(子・孫)の所得にも制限があります。 贈与を受けた年の合計所得金額が「2,000万円」を超えていると、この制度は使えません。 (※床面積が40㎡以上50㎡未満の小規模住宅の場合は、所得1,000万円以下という制限になります)

高年収のお子さんに援助する場合は、給与所得控除後の金額をしっかり確認する必要があります。

3. 「暦年贈与」や「相続時精算課税」との合わせ技

「1,000万円じゃ足りない。もっと援助したい」 「省エネ基準を満たさない家だけど、援助したい」

そんな場合は、他の制度と組み合わせることで、非課税枠を拡大できます。

① +暦年贈与(110万円)= 最大1,110万円

この特例は、通常の暦年贈与(年間110万円の基礎控除)と併用できます。 つまり、「特例1,000万円 + 基礎控除110万円 = 1,110万円」までは、税金ゼロで渡せます。

② 相続時精算課税制度(2,500万円)を使う

「省エネ基準を満たさない新築」のため特例が使えない場合や、もっと多額(3,000万円など)を援助したい場合は、「相続時精算課税制度」への切り替えを検討しましょう。

これは「2,500万円まで非課税で贈与できるが、親が亡くなった時に相続財産として税金を計算する(税金の先送り)」という制度です。 2024年の改正で、この制度にも「年110万円の基礎控除」が追加され、使い勝手が向上しました。

-

住宅資金特例: もらって終わり(相続時に持ち戻さない)。

-

相続時精算課税: 相続時に精算する(持ち戻す)。

将来、相続税がかかるほどの資産家でなければ、相続時精算課税制度を使って、ドカンと2,500万円渡してしまうのも一つの賢い選択です。

4. 親と子の連携が成功の鍵

この制度を利用するには、親(あげる側)だけでなく、子(もらう側)の準備が不可欠です。

-

ハウスメーカーに「省エネ性能証明書」の発行を依頼する(費用がかかる場合があります)。

-

贈与のタイミングを、不動産の決済日に合わせる。

-

忘れずに確定申告に行く。

これらは全て、子(もらう側)の仕事です。 親御さんは、「お金を振り込んだから終わり」ではなく、「来年の3月に必ず申告に行くんだよ」「証明書は手配した?」と、最後までフォローしてあげてください。

まとめ:住宅は「性能」で選ぶ時代へ

政府の方針は明確です。「質の低い家には、補助金も減税も出さない」。 住宅取得等資金贈与のルール厳格化は、そのメッセージそのものです。

これからマイホーム購入を検討されているご家族は、単に「価格」や「立地」だけでなく、「省エネ性能(断熱等級など)」を重視してください。それが、親からの援助を最大限に活かし、かつ将来の光熱費や快適性というリターンを生む「賢い家づくり」に繋がります。

「家を買う」は、家族の夢。 税金という現実的なハードルを、正しい知識で軽やかに乗り越えていきましょう。