「名義預金」にご用心! 子供名義の通帳を作ることが相続税トラブルの元になる理由

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「孫のために、教育資金をコツコツ貯めておいてあげよう」 「子供が将来困らないように、内緒で通帳を作って入金しておこう」

親心や祖父母心から、子供や孫の名義で銀行口座を作り、そこにお金を貯めている方は非常に多いです。 「子供の名前で作った口座なんだから、当然子供のもの(贈与済み)だよね?」

そう思っているあなた。 その通帳が、将来あなたに万が一のことがあった時、「名義預金(めいぎよきん)」という扱いを受け、税務署と泥沼のトラブルになる最大の火種になることをご存知でしょうか?

実は、税務調査で申告漏れを指摘される財産のワースト1位は、現金・預貯金です。その多くが、この「名義預金」なのです。

この記事では、良かれと思って作った「子供名義の通帳」がなぜ税務署に否認されるのか、その恐ろしい仕組みと、トラブルを未然に防ぐための解決策を徹底解説します。

1. そもそも「名義預金」とは何か?

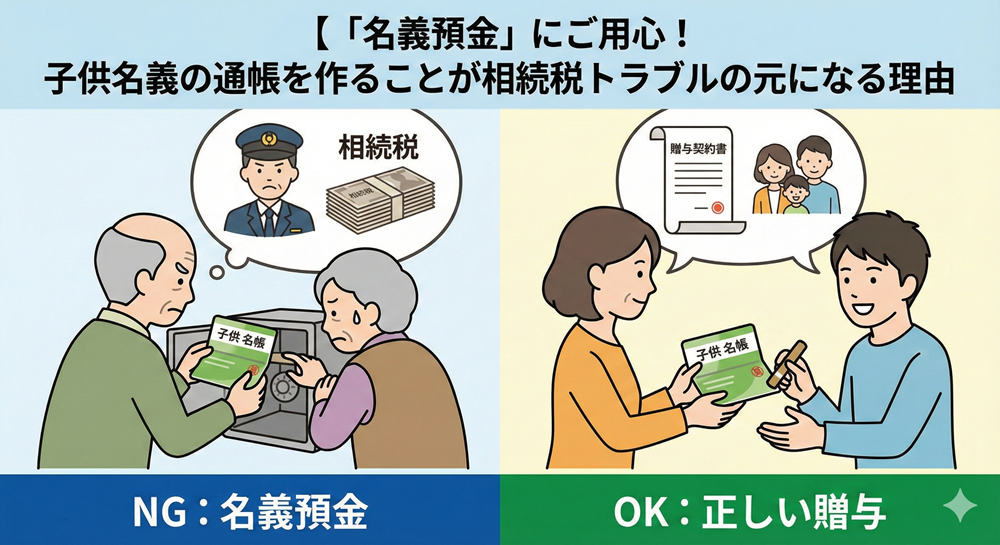

名義預金とは、「口座の名義人は子供や孫になっているけれど、実質的な持ち主は親(祖父母)である預金」のことです。

税務の世界には、「実質課税の原則」という絶対的なルールがあります。 「通帳の名義が誰か」という表面的なことよりも、「実際に誰がお金を出して、誰が管理しているか」という実態を重視するのです。

よくある「名義預金」のパターン

-

へそくりタイプ: 専業主婦が夫の給料を節約し、自分や子供名義の口座に貯めたお金(→夫の財産とみなされます)。

-

孫へのプレゼントタイプ: 祖父が孫に内緒で口座を作り、毎年100万円ずつ振り込み、通帳と印鑑を祖父の金庫で保管している(→祖父の財産とみなされます)。

これらの預金は、法律上「贈与」が成立していないと判断されます。 そのため、祖父(または父)が亡くなった際、「亡くなった人の財産」として相続税の計算に含めなければなりません。

これを忘れて(あるいは知らずに)相続税の申告から除外してしまうと、後で税務調査が入った時に「申告漏れ」として、高いペナルティ(過少申告加算税や延滞税)を課せられることになるのです。

2. なぜ税務署にバレるのか? 「KSKシステム」の目

「たかだか数百万円の預金なんて、税務署はいちいち見ていないだろう」 「地方の信用金庫ならバレないだろう」

そう思うのは非常に危険です。税務署の情報収集能力は、一般の方の想像を遥かに超えています。

理由①:KSK(国税総合管理)システム

国税庁は、過去の確定申告データや納税記録を一元管理する巨大なデータベース「KSKシステム」を持っています。 「この親の収入なら、これくらいの資産があるはずだ」という予測値に対し、申告された遺産額が少なすぎると、「どこかに隠し財産(名義預金)があるな」とすぐに当たりをつけられます。

理由②:家族全員の口座を調査できる

相続税の調査が入ると、亡くなった人だけでなく、配偶者、子供、孫の口座の動きまで、職権で銀行に照会をかけます。 そこで、以下のような不自然なお金の流れがあれば一発でバレます。

-

祖父の口座から引き出された日に、同額が孫の口座に入金されている。

-

専業主婦や学生なのに、不自然に多額の残高がある。

理由③:決定的証拠「銀行印(ハンコ)」

これが最も多い発覚パターンです。 子供や孫の通帳を作る際、「親(祖父母)が使っているのと同じ印鑑」を届出印にしていませんか?

税務署は印影(ハンコの跡)までチェックします。 「孫の通帳なのに、なぜおじいちゃんの銀行印が使われているんですか? おじいちゃんが管理していた証拠ですよね?」 こう言われたら、もう言い逃れはできません。

3. あなたの通帳は大丈夫? 「名義預金」チェックリスト

現在、ご家族名義で作っている通帳が「名義預金」と判定される可能性が高いかどうか、以下の5つのポイントでチェックしてみましょう。

-

【管理】 通帳と印鑑・カードを、親(祖父母)が保管している。

-

【認識】 子供(孫)は、その口座の存在や残高を知らない。

-

【印鑑】 届出印が、親(祖父母)のものと同じである。

-

【使用】 その口座から、生活費や学費などが引き出された形跡が全くない。

-

【原資】 口座に入っているお金の出どころは、すべて親(祖父母)である。

これらに多く当てはまる場合、それは「子供の預金」ではなく、あなたの「名義預金」です。 今すぐ対策をとらなければ、将来の相続税トラブルは避けられません。

4. 今すぐできる! 名義預金を「本当の贈与」に変える方法

「もう手遅れなのか?」と諦める必要はありません。 親(祖父母)が元気なうちであれば、名義預金の状態を解消し、正式に子供のものにする(贈与を成立させる)ことができます。

対策①:通帳と印鑑を本人に渡す(最重要)

これが第一歩にして最大の対策です。 「管理」の実態を移すために、通帳、キャッシュカード、銀行印を、名義人である子供や孫に手渡してください。 「無駄遣いされるのが怖い」という場合は、教育資金贈与信託など、使い道が限定される別の制度を検討すべきです。

対策②:銀行印を変更する

もし届出印が親のものと同じなら、「子供自身の印鑑」に改印手続きを行ってください。 これにより、「本人が管理している口座」という外形が整います。

対策③:贈与契約書を作成し、リセットする

過去の積立分については、以下の2つのパターンのどちらかで処理します。

-

パターンA(正直に申告): 過去の入金総額が大きければ、一度そのお金を親の口座に戻すか、改めて「今年、〇〇万円を贈与します」という契約書を結び直し、必要であれば贈与税を納税してリセットします。

-

パターンB(追認): 「過去の入金は贈与だった」と改めて確認する覚書を作成し、実際に子供がその口座からお金を引き出して使う(既成事実を作る)ことで、実質的な管理が移ったことを証明します。

5. まとめ:愛情を「隠す」と税金がかかる

「孫に内緒で驚かせてあげたい」 そのサプライズ精神は素敵ですが、税務上は仇(あだ)となります。

贈与(あげること)は、契約です。 あげる側が「あげる」と言い、もらう側が「もらう」と納得して初めて成立します。「内緒の贈与」は存在しません。

もし、タンスの奥や金庫の中に、かわいいお孫さんの名前が書かれた通帳が眠っているなら。 今度のお正月にでも、「これはお前のための通帳だよ」と言って、手渡してあげてください。 それこそが、税務署に否認されない「最強の贈与」であり、あなたの愛情を確実に届ける唯一の方法です。