相続人の高齢化による数次相続問題とは?代襲相続との違いなど詳しく解説

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

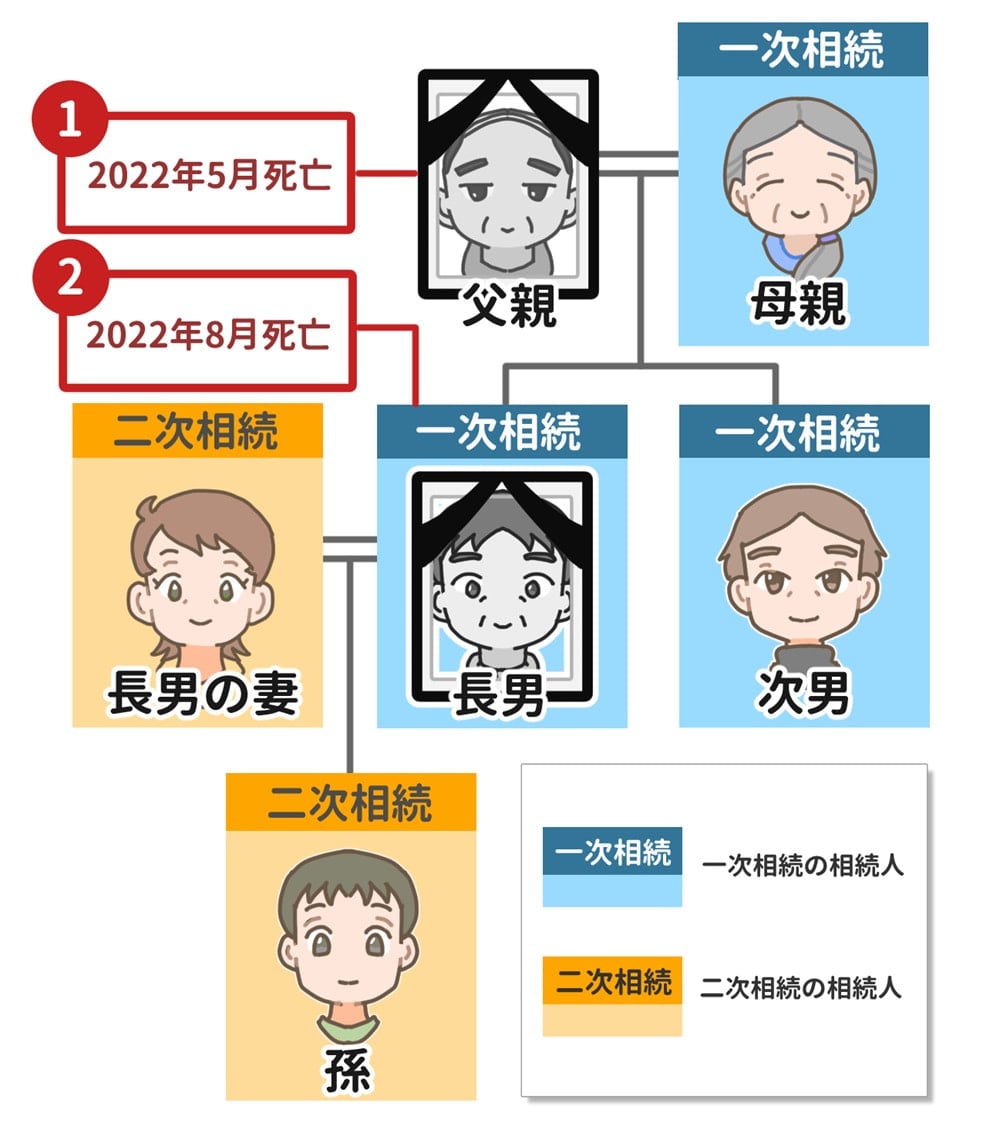

「数次相続」とは、相続手続き中に相続人の1人が亡くなり、新たな相続が発生することです。混同されがちな用語の中に、「代襲相続」がありますが、似て非なるものです。

数次相続が発生すると、2つの相続手続きを同時に進めなければならず、遺された相続人の負担が重くなります。

今回は、数次相続と代襲相続や他の相続との違い、手続き上のポイントや相続税に関する注意点などを解説します。

数次相続とは?

相続手続き中に相続人の1人が亡くなると、新たな相続が発生します。これを「数次相続」といいます。

数次相続では、1つ目の相続手続きが終わる前に、新たな相続手続きを始めなければなりません。このため、手続きが二重に発生して、通常の相続よりも複雑になります。

代襲相続とは?

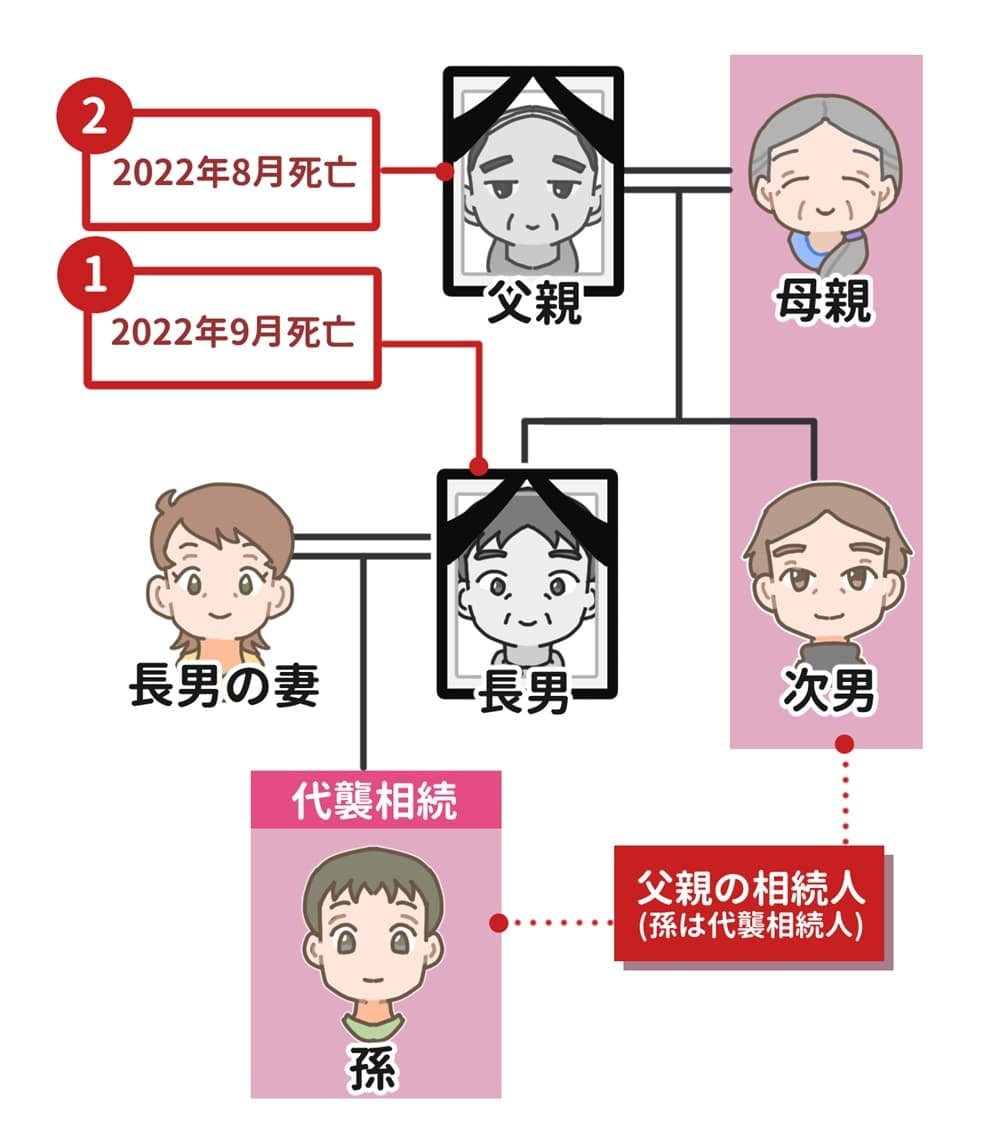

代襲相続とは、先に子どもや兄弟姉妹といった相続人が死亡していて相続権を失っている場合に、死亡していた相続人の子ども(被相続人の孫や甥姪)が相続権を承継して、相続人の代わりに相続する制度のことをいいます。

代襲相続との違い

数次相続と代襲相続との違いは、相続人が亡くなる時系列です。代襲相続は、被相続人が亡くなるよりも前に相続人が亡くなっている場合に発生します。一方、数次相続は被相続人が亡くなった後で、かつ遺産分割協議などが終わる前に相続人が亡くなった場合に発生します。

相次相続との違い

また、似ている相続として「相次相続」というものがあります。こちらは短期間のうちに立て続けに相続が発生する状況を指します。具体的には一次相続の発生後、10年以内に二次相続が発生した場合で、相次相続控除の適用を受けられる相続のことをいいます。

相次相続控除を適用するには、2回目の相続における被相続人が、1回目の相続で相続税を納めている必要があります。つまり相次相続控除は、同じ財産に対して短期間で相続が繰り返された際の二重課税を防ぐための制度なのです。

数次相続との違いは、相続人が亡くなったのが「相続税申告を終えた後かどうか」です。相似相続は、遺産分割から相続税の申告まで完全に終えた後に、2回目の相続が起きたときに使います。

数次相続の手続きのポイント

数次相続が発生したとき、相続手続きを行う流れは以下になります。

- 相続人を確定させる

- 遺産分割協議書を作成する

- 相続登記をする

- 遺産分割協議書の書き方が変わる

- 相続登記を「中間省略」できることがある

相続人を確定させる

遺産を相続するときには「相続人」と「相続財産」についてきちんと把握しておくことが重要です。数次相続では一次相続と二次相続について誰が相続人になるか、相続人全員を確定させる必要があります。仮に、相続人が1人でも欠けていた場合には、その遺産分割協議は無効になってしまいます。

まず、亡くなった方の出生から死亡までの戸籍謄本を取得し、誰が数次相続の際に法定相続人になるのかを確認しましょう。

遺産分割協議書を作成する

遺産分割協議書とは、遺産の分割について相続人同士が話し合った内容をまとめた書面のことです。数次相続は相続が立て続けに起こっている状態ですから、協議書を作成する場合にも通常とは違う点があります。

数次相続の場合の遺産分割協議では、複数の相続を一通の分割協議書にまとめる方法と一次相続と二次相続で別々にする方法がありますが、混乱を避けるため別々の分割協議書を作成することをお勧めします。

別々に作成する場合、一次相続に関する遺産分割協議書は通常の協議書と異なる点があります。

①被相続人に関する記載

遺産分割協議書では冒頭部分に被相続人の氏名、生年月日、死亡年月日、住所、本籍地などを記載します。

数次相続の場合、一次相続の被相続人の次に二次相続の被相続人の氏名等を記載しますが、肩書を「相続人兼被相続人○○○」と記載します。

②相続人の署名

遺産分割協議書の最後に相続人の署名欄があります。通常の肩書は「相続人」と記載しますが、二次相続で相続人となった場合、相続人としての地位が重複するため「相続人兼○○○の相続人」と記載します。

相続登記をする

数次相続の場合の相続登記では、原則として、一次相続の相続登記をし、次に二次相続の相続登記をし、遺産分割協議書と同じ順番で登記手続きを行います。

また、数次相続では、中間の相続人が単独相続である場合には、1回の申請でまとめて登記を行うことができます。これを中間省略登記といい、登記費用が節約できます。

<相続登記に必要な書類>

・被相続人の出生から死亡までの戸籍謄本・除籍謄本

・相続人全員の戸籍謄本

・相続人全員の住民票

・遺産分割協議書(相続人全員が押印したもの)

・相続人の印鑑証明書

・相続する物件の登記簿謄本

・固定資産税の評価証明書

数次相続における相続税申告の注意点

数次相続の場合の相続税申告では次のような注意点があります。

相続税申告と納税義務が引き継がれる

数次相続が発生した場合、亡くなった相続人の「相続税の申告・納税義務」は、その相続人に引き継がれます。

数次相続が発生しているケースで1次相続の相続人が相続税の申告や納税をしないまま亡くなった場合、2次相続の相続人が1次相続の相続税申告や納税義務を引き継ぐことになります。

相続税の申告期限は延長される

相続税の申告期限は被相続人の死亡を知った日の翌日から10ヶ月以内です。しかし相続税を申告するはずだった人が申告前に亡くなった場合の申告期限は、その人の死亡を知った日の翌日から10ヶ月以内にまで延長されます。

基礎控除は増えない

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されます。

法定相続人の数が増えると控除額も多くなりますが、数次相続の場合は、被相続人の相続が発生した時点での法定相続人の数で計算しますので増えることはありません。

相次相続控除が受けられる

前述しましたが数次相続においては、「相次相続控除」という控除を受けることができます。同じ財産に相続税が二重に課税されることで負担が過重になるのを調整する制度です。

数次相続時も相続放棄できる

マイナス財産が多くて相続放棄をしたい場合、相続開始を知ってから3ヵ月以内に家庭裁判所で相続放棄申述という手続きを行うことで、初めから相続人でなかったとみなされます。

ただし、数次相続の場合は2次相続のみを放棄して1次相続を承認するといったことはできませんので、この点には注意が必要です。

まとめ

数次相続が発生すると、通常の相続に比べて手続きが複雑になり、相続税の計算も難しくなる傾向があります。

複数の相続が発生しているため誰が相続人になるのかが分かりにくく、すべての相続人を確定するのに時間がかかります。また遺産分割協議書の書き方や相続税の申告期限など通常の相続とは異なる点があり、通常の相続以上に手続きが難しく感じるでしょう。

数次相続が発生したら税理士などの専門家に相談することをおすすめします。