障害のある子の親なき後を守る。「福祉型信託」という選択肢

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「自分がいなくなった後、この子はどうやって生きていくのだろうか」 「遺したお金を、誰かに騙し取られたりしないだろうか」 「お金の管理ができず、すぐに使い果たしてしまうのではないか」

障害のあるお子様を持つ親御さんにとって、「親なき後」の不安は、言葉にできないほど切実で深いものです。

これまでは、こうした不安を解消する手段として「成年後見(せいねんこうけん)制度」が一般的でした。 しかし、「制度が使いにくい」「専門家への報酬が高い」「家族でも財産を自由に動かせない」といったデメリットも多く、二の足を踏むご家庭が少なくありませんでした。

そこで今、親の「愛」と「想い」を形にする新しい仕組みとして注目されているのが、「福祉型信託」です。

これは、家族信託の一種で、障害のある方の生活を生涯にわたって支えるために設計された特別な契約です。 この記事では、大切なお子様の未来を守るために、親が元気なうちに準備できる「福祉型信託」の仕組みとメリット、そして成年後見制度との違いについて優しく解説します。

1. ただ「お金を遺す」だけでは守れない現実

「子供のために必死でお金を貯めた。通帳には数千万円ある。これで安心だ」 そう思いたいところですが、障害のあるお子様の場合、単に現金を遺すだけでは解決しないリスクがあります。

リスク①:管理ができず「浪費・搾取」される

判断能力が不十分な場合、手元に大金があると、悪徳業者に騙されたり、親戚や知人にお金を無心されたりする「経済的虐待」のリスクが高まります。

リスク②:銀行口座が「凍結」される

親が亡くなり、子供が口座を相続したとします。しかし、銀行側が「ご本人(お子様)に意思能力がない」と判断した場合、その口座からお金を引き出せなくなります。 たとえお金があっても、生活費や施設利用料が払えないという事態に陥ります。

リスク③:遺産分割協議ができない

兄弟がいる場合、親の遺産をどう分けるか話し合い(遺産分割協議)が必要です。しかし、障害のあるお子様に判断能力がなければ、この協議自体が成立しません。結局、裁判所を通して成年後見人をつけなければならず、手続きが長期化します。

これらのリスクを全て回避できるのが、「福祉型信託」です。

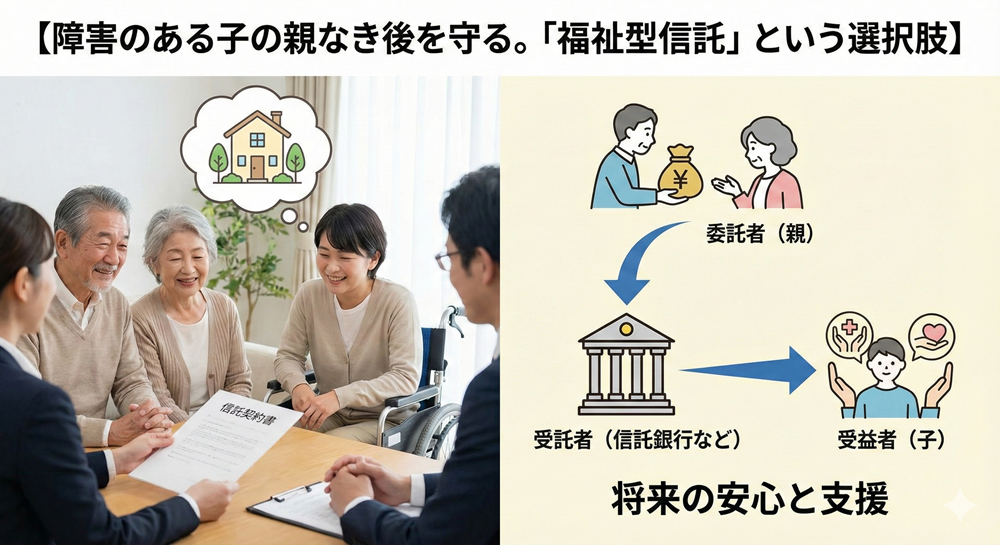

2. 「福祉型信託」とは? 仕組みをわかりやすく

福祉型信託とは、「親が元気なうちに、信頼できる相手(兄弟や親族、法人など)に財産を託し、決まったルールに従って障害のある子に渡していく仕組み」です。

登場人物は3人です。

-

委託者: 親(財産を持っている人)

-

受託者: 財産を管理する人(信頼できる兄弟、親族、一般社団法人など)

-

受益者: 財産からの利益を受け取る人(障害のある子)

「専用の金庫」を作るイメージ

親御さんは、財産を子供に「あげる」のではなく、「受託者という金庫番」に預けます。 そして、以下のような「ルール」を契約書で決めておきます。

-

「毎月10万円ずつ、生活費として子供の口座に振り込んでね」

-

「施設から請求書が来たら、この金庫から直接払ってね」

-

「クリスマスと誕生日には、3万円のお小遣いを渡してね」

これにより、お子様の手元には必要最低限のお金しか渡らないため、騙し取られるリスクがなくなります。また、金庫番(受託者)が責任を持って管理するため、口座凍結の心配もありません。

3. 「成年後見制度」と何が違う? 3つのメリット

よく比較される「成年後見制度」との決定的な違いは、「柔軟性」と「コスト」です。

メリット①:親の「想い」通りの使い方ができる

成年後見制度の目的は「本人の財産を守ること(減らさないこと)」です。そのため、本人の生活に直結しない出費(例えば、兄弟へのプレゼントや、少し贅沢な旅行など)は、裁判所に認められないことがあります。

一方、福祉型信託は、親が作ったルール(契約)が絶対です。 「年に一度はディズニーランドに連れて行ってあげたい」「兄弟と食事を楽しんでほしい」。そんな親心に基づいた支出を、自由に設計できます。

メリット②:専門家への「月額報酬」が不要

成年後見制度で、弁護士や司法書士が後見人につくと、月額2万〜6万円程度の報酬が一生涯発生します。年間数十万円、10年で数百万円が消えていきます。

福祉型信託で、兄弟や親族が「受託者」になれば、報酬はゼロ(またはお小遣い程度)に設定できます。遺したお金を、コストではなくお子様のために最大限使うことができます。

メリット③:面倒な「報告義務」がない

成年後見人は、年に一度、家庭裁判所に詳細な報告書を出さなければなりません。これが家族にとって大きな負担になります。 信託なら、裁判所への報告義務はありません(※もちろん、家族間でのチェックは必要です)。

4. 「頼れる兄弟がいない」場合はどうする?

「うちは一人っ子だ」 「兄弟はいるけれど、負担をかけたくない」

受託者(金庫番)になってくれる親族がいない場合でも、諦める必要はありません。 最近では、福祉型信託を引き受けてくれる「信託会社」や「一般社団法人(非営利団体)」、「専門家グループ」が増えています。

法人を受託者にするメリット

-

永続性: 個人(兄弟)はいずれ老いて亡くなりますが、法人はなくなりません。お子様の最期まで見届けてくれます。

-

専門性: 財産管理だけでなく、福祉サービスとの連携や、身上監護(生活のサポート)を行っている団体もあります。

コストはかかりますが、成年後見制度よりも柔軟で、血の通ったサポートが期待できます。

5. 「財産管理」だけでは足りない。「身上監護」の組み合わせ

ここで重要な注意点があります。 信託ができるのは、あくまで「お金の管理」だけです。

-

施設に入居するための契約手続き

-

手術の同意

-

福祉サービスの申し込み

といった「契約行為(身上監護)」は、信託の受託者(金庫番)には権限がありません。 そこで、完璧な守りを作るためには、以下の「ハイブリッド方式」をお勧めします。

-

大きなお金(不動産・貯金): 「福祉型信託」で守る。

-

日常の手続き・契約: 「成年後見制度」を利用する。

「えっ、結局後見制度を使うの?」と思われるかもしれません。 しかし、財産の大半を「信託」に移しておけば、後見人が管理する財産は少額(年金と生活費程度)で済みます。 管理財産が少なければ、市民後見人(ボランティア)や家族が後見人になりやすく、専門家報酬を抑えられる可能性が高まるのです。

6. お子様が亡くなった後の「資産の行方」も決められる

福祉型信託のもう一つの優れた点は、「お子様が亡くなった後のこと」まで決められる点です。

障害のあるお子様が亡くなった時、使いきれずに残った財産はどうなるでしょうか? お子様に配偶者や子がいなければ、法律上、その財産は親の兄弟や甥・姪に行くか、最終的には国庫に入ります。

信託契約では、「この子が亡くなって、もしお金が余っていたら、お世話になった〇〇施設に寄付する」や「面倒を見てくれた長男に渡す」と指定することができます。 これを「受益者連続型信託」と言います。

あなたの築いた財産が、最後まであなたの望む形で社会や家族に還元される。 ここまで設計できるのが、信託の強みです。

まとめ:それは「契約書」という名のラブレター

福祉型信託の契約書を作る過程は、親御さんがお子様の人生をシミュレーションする作業そのものです。

「この子はどんなことが好きだろう?」 「月にいくらあれば幸せに暮らせるだろう?」 「誰に見守っていてほしいだろう?」

その一つ一つを条文に落とし込んでいく作業は、まさに法的な効力を持った「最期のラブレター」を書くようなものです。

「私が死んだらどうしよう」という漠然とした不安を抱え続けるよりも、元気なうちに「仕組み」を作ってしまう。 そうすれば、残りの人生を、不安ではなく、お子様との楽しい時間のために使えるようになります。