認知症による「個人賠償責任」に備える! 保険加入の落とし穴と対策

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

認知症は、もはや誰にとっても他人事ではありません。厚生労働省の推計によると、2025年には65歳以上の高齢者の約5人に1人が認知症になると予測されています。

認知症の介護というと、食事や排泄の世話といった「内側」のケアに目がいきがちです。しかし、ご家族を最も経済的・精神的に追い詰めるリスクの一つに、「他人を巻き込んだ事故(個人賠償責任)」があります。

「まさかうちの親が、他人に怪我をさせるなんて…」

そう思っていた平穏な日常が、ある日突然、数百万円、数千万円という損害賠償請求によって崩れ去る事例が、現実に起きています。

この記事では、認知症の方が起こしやすい「賠償事故」の具体例と、それに備えるための保険加入時に陥りがちな「落とし穴」とその対策について解説します。

1. 認知症で「賠償事故」? 実際に起きた事例

認知症の方が徘徊中に起こした事故は、本人の「責任能力」が問えないケースが多い一方で、その監督義務者である「家族」が多額の賠償責任を負うリスクがあります。

事例①:徘徊中に電車を止めた「JR東海事件」

2007年、愛知県で認知症の男性(当時91歳)が徘徊中に電車にはねられて死亡。JR東海が、遺族(妻と長男)に対して約720万円の損害賠償を求めた訴訟は、社会に大きな衝撃を与えました。

最終的に最高裁で遺族側の責任は否定されましたが(※家族の監督状況による)、それまでの長い裁判の労力と精神的苦痛、そして「一歩間違えれば数百万の支払い命令が出ていたかもしれない」という恐怖は計り知れません。

事例②:自転車での衝突事故

認知機能が低下した状態で自転車に乗り、歩行者に衝突。相手に重傷を負わせてしまった場合、数千万円(最大で1億円近く)の賠償命令が出ることも珍しくありません。

事例③:店舗の商品破損・他人の所有物を壊す

徘徊中にコンビニに入り、商品を食べてしまったり、他人の家の植木鉢を壊してしまったりといったトラブルは日常的に起こり得ます。少額とはいえ、積み重なれば大きな負担となり、ご近所トラブルにも発展しかねません。

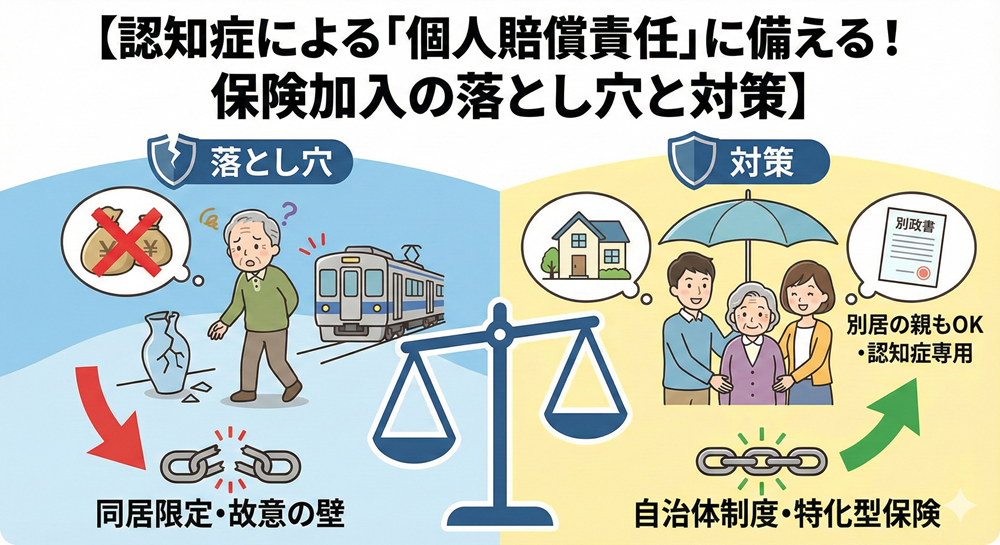

2. 備えの切り札「個人賠償責任保険」の落とし穴

こうしたリスクに備えるのが「個人賠償責任保険」です。 日常生活で他人に怪我をさせたり、物を壊したりした際の賠償金を補償してくれます。

しかし、認知症の方の備えとして使う場合、絶対に知っておかなければならない「3つの落とし穴」があります。

落とし穴①:「故意」の壁

保険の原則として、「わざとやったこと(故意)」は補償対象外です。 認知症の方が興奮して暴れ、他人を殴って怪我をさせた場合、「病気による行動だから故意ではない」と判断されるか、「暴力行為だから故意だ」と判断されるか、保険会社によって見解が分かれるケースがあります。 (※最近は、認知症起因の行為は「故意ではない(補償対象)」と明記する保険も増えてきています)

落とし穴②:「同居の家族」限定の罠

多くの個人賠償責任保険は、補償対象者を「本人、配偶者、および同居の親族」としています。

ここが最大の盲点です。 もし、認知症の親が施設に入居していたり、別居していたりする場合、あなたが加入している保険では「対象外」になってしまう可能性が高いのです。 (※「別居の未婚の子」は対象になることが多いですが、「別居の親」は対象外が一般的です)

落とし穴③:自動車保険や火災保険の「特約」で十分?

個人賠償責任保険は、単体で加入するよりも、自動車保険や火災保険の「特約」として付帯しているケースがほとんどです。月々数百円で加入できるため、「これで安心」と思いがちです。

しかし、その特約には落とし穴①や②の制限がかかっていることが多く、認知症リスクに特化して作られていない場合があります。また、補償額の上限が「1,000万円」など低い設定になっていると、重大事故には対応しきれません。

3. 鉄壁の対策! 正しい保険の選び方

では、どのような保険を選べばよいのでしょうか。対策は以下の通りです。

対策①:「別居の親」も対象になる保険を選ぶ

これが最重要です。親が別居していても、補償範囲に「別居の未婚の子」だけでなく「別居の父母(義父母含む)」まで含まれているかを確認してください。

おすすめの探し方 クレジットカード会社が会員向けに提供している少額保険や、一部の損害保険会社が販売している個人賠償保険には、この「別居の親までカバー」するタイプが存在します。

対策②:「認知症保険」の付帯サービスを利用する

最近の「認知症保険(民間保険会社の商品)」には、認知症と診断された際の一時金だけでなく、「個人賠償責任補償」が自動付帯(またはオプションで追加)されるものが増えています。

これらは認知症リスクに特化して設計されているため、「故意かどうか」の判定基準が明確だったり、徘徊時の捜索費用まで補償してくれたりするものもあります。親自身を被保険者として加入すれば、同居・別居を問わず確実に守ることができます。

対策③:自治体の「認知症事故賠償制度」を活用する

お住まいの自治体によっては、認知症の方を対象とした「賠償責任保険事業」を独自に行っている場合があります。 事前に登録することで、万が一の事故の際に自治体が契約する保険から賠償金が支払われる仕組みです。多くは無料で利用できるため、まずは役所の高齢福祉課などに問い合わせてみましょう。

また、保険料を安くしたいから、安い保険(少額短期保険など)に切り替えよう」と考える前に、一つだけ確認してほしいことがあります。実は、今加入している保険の「無駄な特約」を外すだけで、保障内容はそのままに月々の支払いが数千円安くなるケースが多々あります。

新しい保険を探す手間をかけるより、まずはプロに「今の保険を安くできないか」診断してもらう方が、手っ取り早く確実です。強引な勧誘はなく、オンラインで気軽に相談できます。

PR[今の保険が適正か、プロに無料で診断してもらう]

まとめ:事故が起きてからでは遅すぎる

認知症の介護は、ただでさえ精神的・肉体的な負担が大きいものです。そこに「高額な賠償金」という経済的な恐怖が加わることは、なんとしても避けなければなりません。

「うちの親はまだ大丈夫」 そう思っている今こそが、備えるベストタイミングです。

-

まずは自治体の無料制度がないか確認する。

-

自分の火災保険や自動車保険の「個人賠償特約」の証券を確認し、「別居の親」が対象かチェックする。

-

対象外なら、親を被保険者とした専用保険(認知症保険など)への加入を検討する。

この3ステップで、介護生活の大きな爆弾を一つ、安全に取り除くことができます。月々数百円〜数千円のコストで得られる安心感は、計り知れません。