保険の「満期金」をどう使う? 課税対象となるケースと非課税で受け取る方法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

忘れていた頃にやってくる、保険の「満期(まんき)」。 「臨時ボーナスが入った!」と喜んでしまいがちですが、この満期金、実は受け取り方や契約形態によっては、思わぬ「税金」が引かれ、手取りが減ってしまうことをご存知でしょうか?

逆に言えば、仕組みを知っていれば「税金ゼロ(非課税)」で受け取れるケースも多いのです。

この記事では、保険の満期金にかかる税金の仕組みと、手元に残るお金を最大化するための賢い受け取り方、そして受け取った後の活用法について解説します。

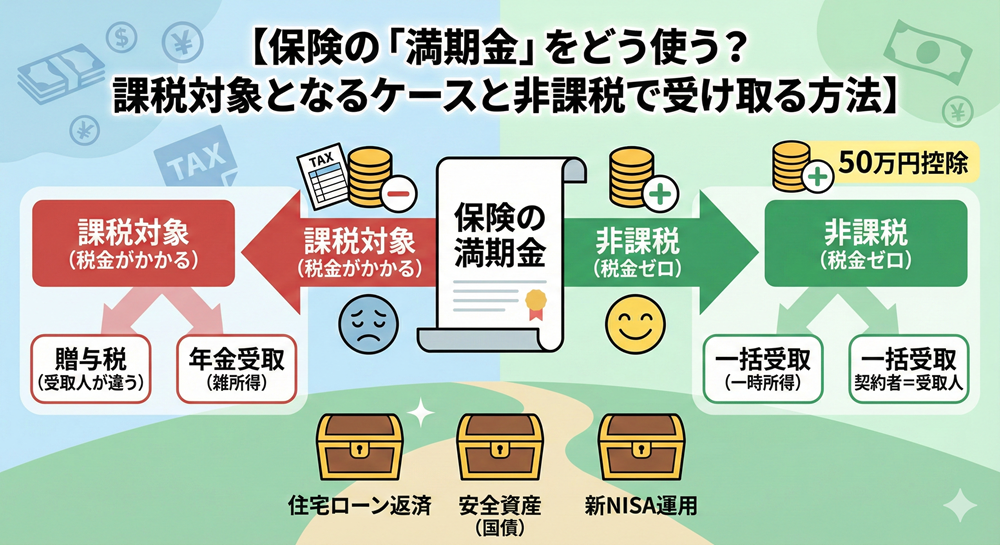

1. 満期金は「誰が払い、誰が受け取るか」で天国と地獄

保険の税金を考える上で、最も重要なのが「契約者(保険料を払った人)」と「受取人(お金をもらう人)」の関係です。 この組み合わせによって、かかる税金の種類が「所得税」か「贈与税」かに分かれます。ここを間違えると、数十万円単位で損をする可能性があります。

| パターン | 契約者(払う人) | 受取人(もらう人) | 税金の種類 | 税負担の重さ |

| ① | 夫 | 夫 | 所得税(+住民税) | 軽い(おすすめ) |

| ② | 夫 | 妻 | 贈与税 | 重い(要注意!) |

| ③ | 夫 | 子 | 贈与税 | 重い(要注意!) |

最重要ポイント 「自分で掛けて、自分で受け取る(パターン①)」が最も税金が安くなります。 パターン②や③のように、払った人と違う人が受け取ると「贈与税」となり、基礎控除(年110万円)を超えた分に対して高い税率がかかります。特別な事情がない限り、満期直前でも「契約者変更」をして、受取人を払った人に合わせるのが節税の鉄則です。

以下では、最も一般的な「パターン①(所得税)」のケースについて深掘りします。

2. 「一括」か「年金」か? 受け取り方で変わる税金

パターン①(自分で掛けて自分で受け取る)の場合、税金の種類は「所得税」になりますが、「一括で受け取るか、年金形式で分割して受け取るか」によって、さらに税金の計算区分が変わります。

A. 一括受取の場合:「一時所得」

満期金を一度にドカンと受け取る方法です。この場合、「50万円の特別控除」という強力な非課税枠が使えます。

課税対象額=(満期金 - 払込保険料総額 - 50万円) ×1/2

-

メリット:

-

利益が50万円以下なら税金は0円(非課税)です。

-

50万円を超えても、その額を「半分」にしてくれるため、税負担は非常に軽いです。

-

-

デメリット:

-

大きなお金が手に入るため、無駄遣いしてしまうリスクがあります。

-

B. 年金受取の場合:「雑所得(ざつしょとく)」

「毎年100万円ずつ、10年間にわたって受け取る」といった方法です。

課税対象額 = その年の受取額 - 必要経費(その年の分)

-

メリット:

-

保険会社にお金を預けたまま運用が続くため、一括受取よりも受取総額が増えることが多いです。

-

計画的に使えるため、老後の生活費の補填に適しています。

-

-

デメリット:

-

「50万円控除」も「1/2課税」もありません。 利益部分がそのまま課税対象になります。

-

毎年の所得が増えるため、現役並み所得の人は翌年の国民健康保険料や介護保険料が上がってしまうリスクがあります。

-

3. 結論:税金的には「一括受取」が圧倒的に有利

「少しでも税金を払いたくない」「手取りを最大化したい」と考えるなら、多くの場合「一括受取(一時所得)」が正解です。

なぜ一括が得なのか?

近年の保険(特にここ20〜30年以内の契約)は、超低金利の影響で「払った額より少ししか増えていない」というケースが大半です。 例えば、「払込総額500万円、満期金520万円」の場合、利益は20万円です。

-

一時所得の計算:利益20万円 - 特別控除50万円 = マイナス

→ 税金は0円です。

このように、「増えた分(利益)が50万円以内」であれば、確定申告すら不要で、まるまる非課税で受け取れます。

※ただし、他に一時所得(競馬の払戻金や、ふるさと納税の返礼品など)がある場合は合算されるので注意してください。

4. 【注意】例外ケース:「金融類似商品」の罠

ここで一つ、例外的なケースを紹介します。以下の3つの条件すべてに当てはまる場合、上記のような計算ではなく、一律20.315%(源泉分離課税)の税金が天引きされます。

-

契約期間が5年以下(または5年以内に解約)。

-

一時払い(保険料を最初に一括で払った)。

-

保障倍率が低い(死亡保障などがほとんどない貯蓄型)。

これは銀行預金の利息と同じ扱い(金融類似商品)とみなされるためです。「短期で増やそう」とした場合は、節税メリットがないことを覚えておきましょう。

5. 受け取った満期金、どう使う? 3つの活用プラン

税金の仕組みを理解して無事に受け取った満期金。これをどう使うかが、その後の人生を左右します。 「ご褒美だから」とパーッと使ってしまう前に、冷静に振り分けましょう。

プラン①:住宅ローンの繰り上げ返済(借金を消す)

もし住宅ローンが残っていて、その金利が比較的高い(1%以上など)場合は、繰り上げ返済に充てるのが最も確実な「投資」になります。利息負担が減る=確実なリターンだからです。 ※ただし、低金利(0.5%以下など)で住宅ローン控除を受けている期間中は、あえて返済しない方が得な場合もあります。

プラン②:安全資産としてキープ(個人向け国債など)

「使う予定はないけれど、銀行に置いておくのも怖い」という場合。 元本保証があり、銀行よりも金利が良い「個人向け国債(変動10年)」などに移し替えるのがおすすめです。いつでも換金でき、インフレにもある程度対応できます。

プラン③:新NISAで運用(お金に働いてもらう)

満期金は、あくまで「過去の自分が貯めたお金」が戻ってきただけです。これを老後資金としてさらに寿命を延ばしたいなら、新NISA(成長投資枠)を活用しましょう。 一括で300万円などを高配当株や投資信託に入れれば、非課税で配当金や運用益を受け取り続ける「金の卵を産むニワトリ」に育て上げることができます。

まとめ:通知が届いたら、まずは「利益」の計算を

保険会社から「満期のお知らせ」が届いたら、ハンコを押す前に以下の手順で確認してください。

-

契約者と受取人は同じか?

-

違うなら「贈与税」のリスクあり。契約者変更を検討。

-

-

利益(満期金 - 払込総額)はいくらか?

-

50万円以下なら → 「一括受取」で税金ゼロ!

-

50万円超なら → それでも「一括」の方が税金は安いケースが多いが、年金受取の増額分と比較検討する。

-

-

受取後の行き先を決める

-

「とりあえず普通預金」はNG。使う時期に合わせて、国債やNISAに振り分ける。

-

満期金は、長年コツコツと保険料を払い続けたあなたへの「ご褒美」ではなく、「大切な資産の返還」です。 税金で目減りさせることなく、賢く受け取り、次のライフステージのために有効活用してください。