結婚・子育て資金の一括贈与、制度終了間近? 今から駆け込みで利用すべき人の条件

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「娘の結婚が決まったから、結婚式代を出してやりたい」 「息子夫婦が不妊治療を頑張っている。経済的な援助をしてあげたい」

そんな親心を持つシニア世代にとって、魅力的に映るのが「結婚・子育て資金の一括贈与(結婚・子育て資金非課税制度)」です。

通常、年間110万円を超えるお金を渡すと贈与税がかかりますが、この制度を使えば、最大1,000万円まで非課税で一気に渡すことができます。

しかし、この制度には「2025年(令和7年)3月31日まで」という期限が迫っていることをご存知でしょうか? (※税制改正により延長される可能性もありますが、条件が厳格化される傾向にあります)

「終了間近だから急がなきゃ!」と焦って契約するのは危険です。実はこの制度、「利用者を選ぶ」制度であり、安易に使うと逆に損をしたり、使い勝手が悪くて後悔したりするケースが後を絶たないからです。

この記事では、制度終了が囁かれる今、あえてこの制度を利用すべき人の条件と、駆け込み利用で失敗しないための判断基準を解説します。

1. 制度のおさらい:何にいくら使えるの?

まずは基本ルールの確認です。18歳以上50歳未満の子や孫に対し、信託銀行などの専用口座を通じて資金を渡す仕組みです。

-

非課税枠の合計: 子・孫1人につき1,000万円まで

-

使い道の内訳制限:

-

結婚関連(挙式、新居、引越し): 300万円まで

-

子育て関連(不妊治療、出産費用、保育料): 1,000万円までOK

-

-

期間: 50歳になるまで(使い残しは課税対象)

ここで最大の注意点は、「結婚費用は300万円まで」という天井です。 「豪華な式を挙げるから1,000万円あげよう」と思っても、結婚式に使えるのはそのうち300万円だけ。残りの700万円は「子育て(出産や育児)」にしか使えません。

2. なぜ「駆け込み」が話題になるのか?

この制度は、もともと時限立法(期間限定の法律)です。これまで何度も延長されてきましたが、そのたびに「節税の抜け穴」を防ぐためにルールが厳しくなっています。

現在(2025年3月末期限)のルールでも、以下のような厳しい制限があります。

-

贈与者(親)死亡時のリスク: 契約期間中に親が亡くなった場合、使い切れずに口座に残っているお金は、親の遺産(相続財産)として相続税の対象になります。 (※孫への贈与の場合、相続税が2割加算されるルールも適用されるようになりました)

つまり、「とりあえず1,000万円移しておけば、相続税対策になる」というかつての必勝法は、通用しなくなっているのです。 「制度が終わるかも?」「さらに条件が悪くなるかも?」という不透明さが、今の駆け込み需要を生んでいます。

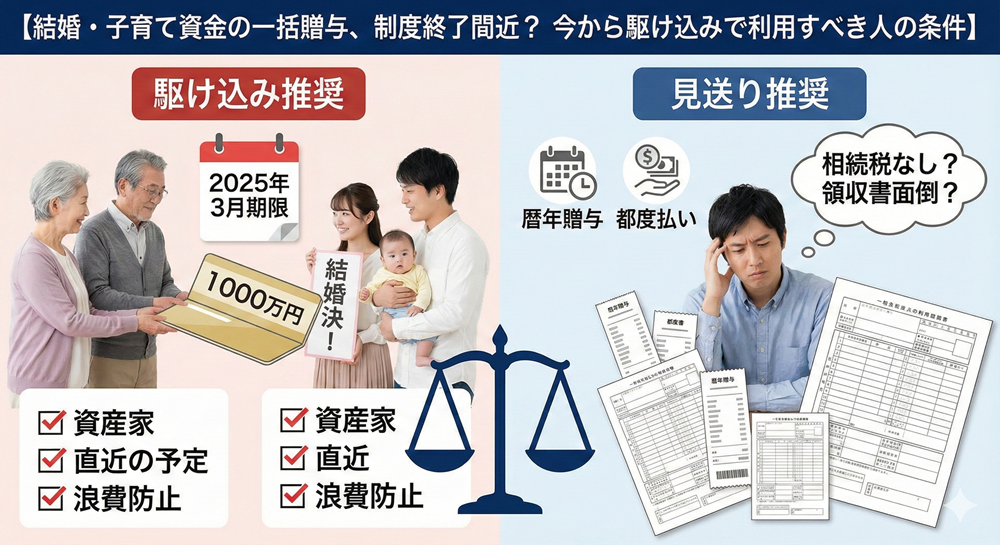

3. この制度を「利用すべき人」の3つの条件

では、厳しい条件の中でも、あえてこの制度を使うメリットがあるのはどんな人でしょうか。 以下の3つの条件に当てはまるなら、駆け込み利用を検討する価値があります。

条件①:相続税がかかることが確実な「資産家」

相続財産が基礎控除(3,000万円+600万円×法定相続人数)を大きく超えている場合です。

もし親が長生きして、子供が50歳になるまでに資金を使い切ってくれれば、その1,000万円は無税で移行できたことになります。 「将来の相続財産を、今すぐ1,000万円減らせる」というメリットは、資産家にとっては非常に大きいです。

条件②:子供のライフイベントが「確定」している

-

「来年結婚式を挙げることが決まっている」

-

「すでに妊娠中である」

-

「現在、不妊治療中である」

このように、「数年以内に確実にお金を使う予定」があるならおすすめです。 逆に、「相手もいないけど、いつか結婚するだろう」という見切り発車は危険です。50歳になっても独身だった場合、使わなかったお金に一気に贈与税がかかり、大損するリスクがあります。

条件③:子供に現金を渡すと「浪費」しそうだ

この制度は、領収書を銀行に提出しないと引き出せません。 「子供に通帳を渡すと、車や趣味に使ってしまうかもしれない…」という心配がある場合、「使途を結婚と子育てに強制的に限定する」ことができるため、親としての安心感を得られます。

4. 利用してはいけない人(通常の贈与で良い人)

逆に、以下の人はこの制度を使う必要はありません。手間が増えるだけです。

× 相続税がかかる心配がない人

そもそも親の遺産が基礎控除以下なら、相続税は0円です。 わざわざ面倒な契約をして、領収書を集めて…というこの制度を使わなくても、「必要な時に、必要な分だけ」渡せば、贈与税もかかりません(扶養義務の履行)。

× 結婚式の費用だけ援助したい人

「結婚式場代の300万円だけ出してやりたい」という場合。 これも、式の請求書を親に回してもらい、親が直接式場に振り込めば、贈与税はかかりません(生活費・教育費の都度贈与の範囲内とみなされることが多いため)。 わざわざ専用口座を作る手間がもったいないです。

× 領収書の管理が苦手な親子

この制度の最大の敵は「事務作業」です。 パンパース1袋、ミルク1缶を買うたびにレシートを保管し、銀行に提出する作業は、子育て中の多忙な親(あなたのお子さん)にとって苦行です。 「面倒だからもういいや」と放置され、口座にお金が塩漬けになるケースが多発しています。

5. 駆け込み利用の前に! 比較すべき「暦年贈与」

焦って銀行に行く前に、「暦年贈与(年間110万円の非課税枠)」と比較してください。

-

暦年贈与のメリット:

-

使い道が自由(新婚旅行にも、新居の家具にも、貯金にも使える)。

-

領収書の提出不要。

-

期限(50歳まで)がない。

-

もし、お子さんがまだ20代で、結婚の予定も具体的でないなら、毎年110万円ずつコツコツ渡す方が、自由度が高く、喜ばれる可能性が高いです。

また、2024年からの新制度「相続時精算課税制度(年間110万円基礎控除枠)」を使えば、申告は必要ですが、累積2,500万円まで非課税で渡せます(相続時に精算が必要ですが、110万円以下は申告不要・持ち戻し不要)。 実はこちらの方が、結婚・子育て資金贈与よりも使い勝手が良いケースが増えているのです。

まとめ:制度終了に踊らされず、「子供の都合」を優先しよう

「お得な制度が終わる!」と聞くと、つい飛びつきたくなります。 しかし、この制度は「出口(使い切ること)」が難しい制度です。

-

資産規模が大きい。

-

直近で大きなお金が必要。

-

無駄遣いはさせたくない。

この3拍子が揃っているなら、2025年3月までの駆け込み利用は「正解」です。 そうでないなら、慌てる必要はありません。むしろ、都度払いや暦年贈与の方が、お子さんにとっては「使いやすいありがたい援助」になるはずです。

大切なのは税金を減らすことよりも、そのお金が「子供たちの新生活を本当に幸せにする形で渡るか」です。 ぜひ、お子さんと「領収書の管理できそう?」と話し合ってみることから始めてください。