家族信託の受託者は誰にする? 頼れる親族がいない場合の「商事信託」活用法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

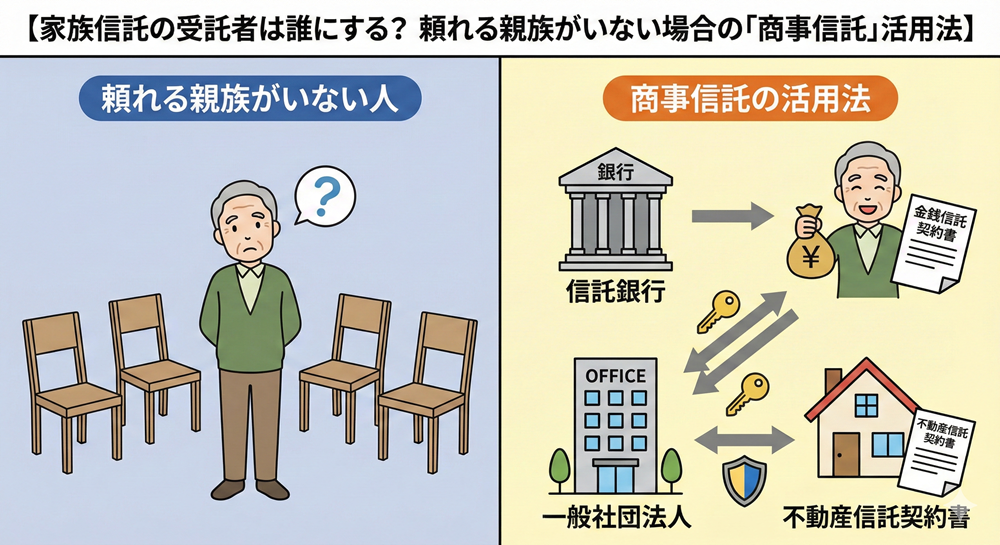

「認知症対策として『家族信託』が優秀なのはわかった。でも、私には肝心の『任せる相手』がいないのです」

私の元には、このような切実な相談が増えています。

家族信託(民事信託)は、その名の通り「家族」を信じて財産を託す仕組みです。 一般的には、子供や甥・姪が「受託者(じゅたくしゃ=財産管理者)」になります。

しかし、 「子供がいない(または遠方にいて頼めない)」 「親族と疎遠である」 「子供にお金の管理能力がなく、任せるのが不安だ」

こうした事情がある場合、家族信託は諦めるしかないのでしょうか? いいえ、そんなことはありません。

家族の代わりに、プロ(信託会社や信託銀行)に任せる「商事信託」という選択肢や、法人を活用したテクニックが存在します。

この記事では、頼れる親族がいない方でも資産凍結を防ぐための、受託者選びの正解ルートを解説します。

1. そもそも「受託者」には何が求められるのか?

受託者とは、あなたの財産(財布)を預かり、あなたの代わりに管理・運用・処分をする「金庫番」です。

法的には、成人であれば誰でもなれますが、実務上は以下の条件が求められます。

-

若さ: あなた(委託者)より長生きし、長期にわたって管理できること。

-

誠実さ: 預かったお金を使い込まないこと。

-

事務能力: 銀行での手続きや、帳簿の作成ができること。

通常は「子供」が適任ですが、いない場合は他を探さなければなりません。ここで登場するのが「商事信託」です。

2. プロに任せる「商事信託」とは?

私たちが普段耳にする「家族信託」は、営利を目的としない「民事信託」のことです。 これに対し、信託銀行や信託会社がビジネスとして引き受けるものを「商事信託」と呼びます。

「家族がいないなら、銀行に任せればいいじゃないか」 そう思われるかもしれませんが、実は商事信託には「得意・不得意」がはっきりしています。

メリット:圧倒的な「安心感」と「永続性」

-

横領のリスクがない: 大手金融機関が管理するため、個人に任せるよりも不正のリスクが極めて低いです。

-

倒産・死亡のリスクが低い: 個人(子供)は病気になったり亡くなったりしますが、銀行はなくなりません(合併などはあっても契約は引き継がれます)。

デメリット:扱える財産が「現金」に限られがち

ここが最大の落とし穴です。 多くの信託銀行が提供している商品は、「金銭(現金)」の管理がメインです。

-

遺言代用信託: 自分が死んだら、指定した人に現金を渡す。

-

金銭管理信託: 認知症になったら、生活費を払い出してくれる。

しかし、「実家(不動産)」の管理・売却まで引き受けてくれる信託銀行は、非常に限られています。 なぜなら、不動産は管理が面倒で、リスクが高いからです(雨漏りの修繕、近隣トラブル、売れないリスクなど)。

つまり、「現金だけ守りたいなら商事信託でOKだが、実家をどうにかしたい場合は使えないことが多い」のです。

3. 不動産がある場合の切り札「法人受託」とは?

「じゃあ、独り身で持ち家がある私はどうすればいいの?」 そこで、専門家が提案する裏ワザ的な手法が、「一般社団法人(いっぱんしゃだんほうじん)を受託者にする」という方法です。

これは、あなたの財産を管理するためだけの「プライベートカンパニー(資産管理会社)」を作り、そこを受託者にする方法です。

仕組み

-

法人設立: 「一般社団法人〇〇」を設立します。

-

理事の就任: その法人の理事に、あなた自身や、信頼できる専門家(司法書士や弁護士)、あるいは遠い親戚などが就任します。

-

信託契約: あなた(個人)と、その法人との間で家族信託契約を結びます。

メリット

-

不動産もOK: 家族信託(民事信託)のスキームを使うため、不動産の管理・売却も柔軟に設定できます。

-

個人のリスク回避: 専門家個人に受託者を頼むと「その先生が先に死んだら?」というリスクがありますが、法人にしておけば、理事が交代することで半永久的に機能します。

この「一般社団法人を活用した信託」は、身寄りのない方の資産管理において、現在もっとも合理的で安全な手法の一つとされています。

4. 比較! あなたはどのタイプ? 受託者選びのフローチャート

頼れる家族がいない場合、どの方法を選ぶべきか。判断基準を整理しました。

パターンA:財産は「現金」がメインの人

→ 【信託銀行の商事信託】がおすすめ

-

商品名: 遺言代用信託、セキュリティ型信託など。

-

理由: 仕組みが完成されており、手続きが簡単。手数料も比較的安価(管理手数料がかからない商品もある)です。

-

注意点: 認知症になった後の「身上監護(施設契約など)」はできないため、別途「任意後見契約」を結ぶ必要があります。

パターンB:管理・売却したい「不動産」がある人

→ 【専門家と組む「法人受託(民事信託)」】がおすすめ

-

理由: 不動産を柔軟に動かせるのはこの方法だけです。

-

コスト: 法人設立費用や、専門家への継続的な報酬(ランニングコスト)がかかりますが、資産凍結のリスクを回避できるメリットは大きいです。

パターンC:信頼できる「友人・知人」がいる人

→ 【その人を個人受託者にする】ことも可能

-

理由: 法律上、親族でなくても受託者になれます。

-

注意点: 友人関係が悪化したり、友人が先に亡くなったりするリスクがあります。必ず「信託監督人(弁護士など)」をつけて、監視体制を作る必要があります。

5. 専門家が受託者になるのは難しい?

「司法書士の先生、個人的に受託者になってくれませんか?」 と聞かれることがありますが、実は、専門家個人が受託者を引き受けることは稀です。

理由は、「責任が重すぎるから」です。 受託者は、財産管理の無限責任を負います。万が一、財産が減ったりトラブルが起きたりした時に、個人の財産で賠償しなければならないリスクがあります。 そのため、多くの専門家は「受託者(プレイヤー)」ではなく、「信託監督人(審判・チェック役)」の立場に留まることを好みます。

だからこそ、責任を分散・永続化できる「一般社団法人」というハコを使うのがプロのやり方なのです。

まとめ:孤独な老後こそ、「仕組み」が必要

「頼れる人がいないから」と諦めて何もしないままだと、認知症になった瞬間に資産は凍結されます。 その後は、裁判所が選んだ見ず知らずの「成年後見人」がつき、あなたの財産は「減らさないこと」だけを目的に、厳格に管理されることになります。

-

自分のためにお金を使い切りたい。

-

お世話になったあの人に財産を譲りたい。

-

ペットのために資金を残したい。

そんな「自分らしい最期」を実現するためには、元気なうちに「誰に(どの組織に)」「どうやって」任せるかを決めておく必要があります。

家族がいなくても、「商事信託」や「法人受託」というツールを使えば、あなたの意思を実現するチームを作ることは可能です。