遺言書だけでは不十分?家族信託でかなえる、あなたの想いを実現する相続

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

遺言書があれば相続トラブルを避けられると考えがちですが、実は遺言書だけでは対応できない問題があります。遺言書は亡くなった後の財産承継についてのみ効力を持ちますが、亡くなる前にも様々な問題が生じる可能性があるのです。

今回は家族信託と遺言書の特徴をご紹介したうえで、併用するメリットについてご説明いたします。

遺言と家族信託の違い

遺言の役割

遺言は、死後の財産処分に関してした意思表示です。意思表示は遺言書と呼ばれる書面に示されます。

財産承継に関して生前の意思を実現し、相続トラブルを防ぐのが遺言の役割です。

相続人には民法で定められた法定相続分がありますが、遺言がある場合、原則として遺言の内容が優先されます。

そのため「不動産については長男、預貯金については次男」といった財産の指定が可能で、本来は権利の無い、相続人以外の人にも財産を遺すことが出来ます(遺贈)。

遺言書にはいくつか種類がありますが、一般的には「公正証書遺言」あるいは「自筆証書遺言」が利用されています。

公正証書遺言は公証人が作成するため信頼性が高いものの、作成に手間や費用がかかる点がデメリットです。自筆証書遺言は手軽に作成できますが、無効になるリスクが公正証書遺言と比べると高いといえます。

家族信託の概要

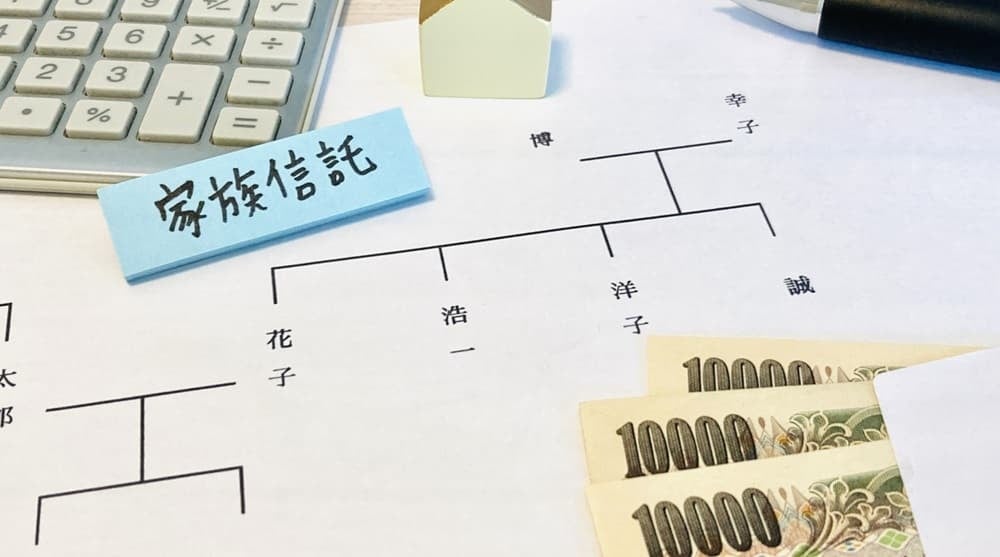

家族信託とは、非営利目的の民事信託の一種で、委託者(財産を預ける人)と受託者(財産を預かり管理する人)の合意で行う信託契約です。家族信託の基本的な関係性は次のとおりです。

|

家族信託の特徴は、信託財産が委託者の固有財産とは切り離されることにあります。

不動産については、登記簿上の名目の所有権と、実質的な権利である信託受益権とが切り離され、名目上の所有権は受託者に移転し、信託受益権は受益者のものとなります。

金銭や有価証券等は、委託者の口座名義と別の「信託口口座」に移されるのが一般的です。

名目上の所有権と信託口口座を受託者が管理するため、仮に委託者が認知症等になり判断能力が衰えたとしても、その後も変わらず受託者が管理・活用等をすることが出来ます。

そのため、家族信託は「認知症対策」として効果が高い生前対策手法と言えます。

家族信託でできること

委任契約の代用

元気なうちから財産の管理・処分を託すことが出来ます。

委任:事柄の実行や事務的な処理を他の人や機関に任せ、自分に代わってしてもらうこと。

後見制度の代用(財産管理機能部分に限る)

本人の判断能力低下後における財産の管理・処分を託すことが出来ます。

後見:民法において、制限行為能力者の保護のために、法律行為・事実行為両面においてサポートを行う制度。

遺言の代用

本人死亡後の資産継承先(財産の仕分け先)を自由に指定することが出来ます。通常の民法では無効となる2次相続以降の財産継承先の指定も出来ます。

遺言:自己の死亡後の財産や身分に関する事項を定める法律行為。

遺留分対策を忘れずに

遺言・家族信託のいずれにしても、「遺留分対策」を怠ってはいけません。

財産の承継方法を自由に選択できるということは、裏を返せば、財産を多くもらえる人もいれば、全くもらえない人もいる、ということです。

兄弟姉妹以外の相続人には、民法で定められた「遺留分」という最低限の相続権が保証されており、遺留分を侵害した遺言や家族信託をしてしまうと、相続人間で争いが起こりかねません。

家族の事を想ってした生前対策が、家族の争いの引き金になってしまっては本末転倒ですので、遺留分には十分に配慮しましょう。

まとめ

これまでに遺言と家族信託について比較検討してきましたが、それぞれにメリット・デメリットがある事もご理解いただけたかと思います。

家族信託は認知症対策として非常に効果的ですが、一方で信託財産の範囲外には対応できません。

よって委託者の固有財産の承継については遺言で対応する、というように、不足部分を補完するように「併用」することが求められます。

また、本人の生活を維持するための仕事や療養看護に関する契約等の「身上監護」については、いずれも対応が出来ない為、必要に応じて任意後見制度の利用を検討しましょう。

このように生前対策では、何かの手法に固執することではなく、必要に応じて使い分けることが重要となります。

そのため、生前対策をする上で、確かな知識と経験を持つ専門家に相談することをお勧めいたします。