【シミュレーション】毎月5万円の積立投資で老後資金はいくらになる?

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「毎月5万円」という金額は、家計にとって決して小さくない数字です。しかし、これを消費に回さず、将来のために「積立投資」に回すことができれば、あなたの老後の景色は劇的に変わります。

「老後2,000万円問題」が叫ばれて久しいですが、実は月5万円を正しく運用できれば、この問題は解決できる可能性が高いのです。

この記事では、「毎月5万円」を投資に回した場合、10年後、20年後、30年後にいくらになるのかを徹底シミュレーションします。ただの数字遊びではなく、インフレリスク(物価上昇)や、失敗しないための具体的な商品選びまで踏み込んで解説します。

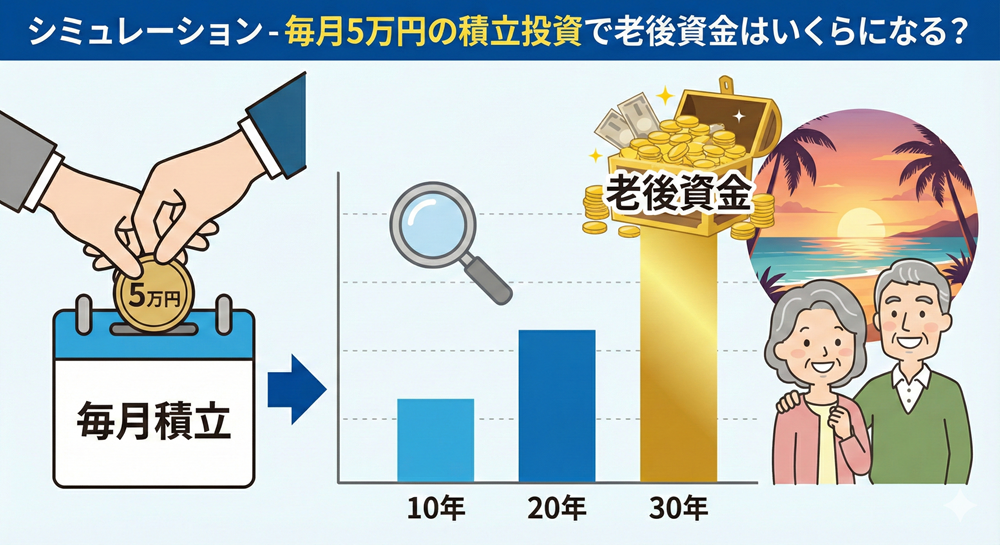

1. 驚きの結果! 毎月5万円のシミュレーション

投資の世界には**「複利(ふくり)」**という最強の力が働きます。これは、運用で得た利益がさらに利益を生む「雪だるま式」の効果です。

まずは、以下の3つのパターンでシミュレーション結果を見てみましょう。

-

年利3%: 堅実な運用(債券などを混ぜたバランス型)

-

年利5%: 世界経済の平均的な成長率(株式インデックス運用の王道)

-

年利7%: 米国株などが好調だった場合の積極的な運用

| 積立期間 | 元本(貯金のみ) | 年利3%運用 | 年利5%運用 | 年利7%運用 |

| 10年 | 600万円 | 約698万円 | 約776万円 | 約865万円 |

| 20年 | 1,200万円 | 約1,641万円 | 約2,055万円 | 約2,604万円 |

| 30年 | 1,800万円 | 約2,913万円 | 約4,161万円 | 約6,099万円 |

※手数料や税金は考慮していません(NISA利用を想定)。

数字からわかる「3つの真実」

-

20年で「2,000万円問題」は解決する 年利5%で運用できれば、20年後には資産が2,000万円を超えます。30代〜40代から始めれば、定年までに十分間に合う計算です。

-

30年続けると「利益」が「元本」を超える 30年間の5%運用を見てください。元本1,800万円に対し、資産総額は約4,161万円。つまり、増えた分(利益)が2,300万円以上あり、自分が働いて積み立てたお金よりも、お金が稼いでくれた金額の方が大きくなるのです。

-

「貯金だけ」のリスク 30年間タンス預金をした場合(元本1,800万円)と、5%運用をした場合(4,161万円)の差は、なんと2,300万円。 「投資は怖い」と言って何もしないことが、実は「2,000万円以上の機会損失」という最大のリスクになり得ることが分かります。

2. ただ増えるだけじゃない? 「インフレ」という見えない敵

シミュレーションの数字を見て「これなら安泰だ!」と安心するのはまだ早いです。 なぜなら、30年後の「1,000万円」は、今の「1,000万円」と同じ価値ではないからです。

物の値段が上がると、お金の価値は下がる

政府は「年2%の物価上昇(インフレ)」を目標にしています。もし毎年2%ずつ物価が上がると、お金の価値は以下のように目減りします。

-

現在: 100円で買えるリンゴ

-

20年後(インフレ率2%): 同じリンゴが約148円になる

つまり、お金の価値は約3分の2に下がってしまいます。 「元本保証だから安心」と銀行預金(金利0.001%)に放置していると、額面は減らなくても、実質的な購買力はどんどん削られていくのです。

「投資」はインフレへの防波堤

株式投資によるリターン(年利5〜7%)は、歴史的にインフレ率(年2〜3%)を上回ってきました。 つまり、投資をすることは「お金持ちになるため」だけでなく、「自分のお金の価値を守るため(守りの投資)」として不可欠なのです。

3. 月5万円を捻出する「家計の黄金比」

「シミュレーションは分かったけど、毎月5万円も出す余裕がない…」 そう感じる方も多いでしょう。しかし、5万円は大金ですが、決して不可能な数字ではありません。

固定費の「聖域」を見直す

食費を削るような節約は長続きしません。一度見直せばずっと効果が続く「固定費」にメスを入れましょう。

-

通信費: 大手キャリアから格安SIMへ(夫婦で月1万円削減)

-

保険: 掛け捨てのシンプルな保険に変更(月1〜2万円削減)

-

サブスク: 使っていない動画サイトやジムの解約(月数千円削減)

-

先取り貯蓄: 給料が入った瞬間に5万円を証券口座へ自動入金設定にする。

「余ったら投資しよう」では、人間は絶対に使い切ってしまいます。「なかったもの」として強制的に別口座に移すのが、成功への唯一の道です。

4. 失敗しないための「新NISA」活用術

運用益に税金(約20%)がかからない「新NISA」を使わない手はありません。月5万円(年間60万円)なら、全額非課税で運用できます。

何を買えばいい? 初心者への正解

月5万円の投資先として、初心者が選ぶべきは「全世界株式(オール・カントリー)」のインデックスファンド一択で十分です。

-

商品例: 『eMAXIS Slim 全世界株式(オール・カントリー)』など

-

理由: これ1本で、アメリカ、日本、欧州、新興国など世界中の優良企業に分散投資できます。

-

リスク分散: どこかの国の経済がダメになっても、他の国がカバーしてくれます。「世界経済全体は、長期的には成長し続ける」という前提に賭ける投資です。

「S&P500(米国株)」じゃダメ?

米国株(S&P500)も非常に人気があり、過去の実績は全世界株を上回っています。より高いリターン(7%以上)を狙いたいならアリですが、「アメリカ一強」が30年後も続いている保証はありません。 「どの国が勝ってもいいように全部買っておく」という全世界株式の方が、30年単位の長期投資においては心の平穏を保ちやすいでしょう。

5. 出口戦略:どうやって使う?

積み立てた4,000万円も、墓場までは持っていけません。老後、これをどう取り崩すかが最後の課題です。

「4%ルール」で資産を長持ちさせる

一度に全額解約して銀行に移すのはNGです。運用を続けながら、少しずつ売却します。 米国の研究で提唱されている「4%ルール」という出口戦略があります。

-

方法: 資産残高の「4%」を毎年取り崩す。

〇例:4,000万円 × 4% = 年間160万円(月約13万円)を受け取る。 -

効果: 運用益(平均5%〜)が出ている中で4%しか取り崩さないため、理論上は資産が減らず、死ぬまでお金が尽きない可能性が高いとされています。

月5万円の積立が、老後には「毎月13万円の自分年金」に化けるのです。これに公的年金を加えれば、かなり豊かな老後が見えてきませんか?

まとめ:時間は「最強の味方」

今回のシミュレーションで最も伝えたかったことは、「時間を味方につけることの重要性」です。

-

月5万円 × 30年(5%) = 約4,160万円

-

月15万円 × 10年(5%) = 約2,330万円

同じ「元本1,800万円」でも、時間をかけてゆっくり積み立てた方が、複利効果で圧倒的に資産は大きくなります。

「もう50代だから遅い」ということはありません。今日があなたの人生で一番若い日です。 まずは月5万円が無理なら、月1万円、いや3,000円からでも構いません。「証券口座を開き、積立設定をする」という最初の一歩を踏み出すことが、あなたの未来を守る最強の盾となります。

関連記事

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方

-

資産管理・運用

銀行に預けっぱなしの「タンス預金」を新NISAへ。60代からのインフレ対策・最終回答

-

資産管理・運用

退職金2000万円をどう分ける?「預金・投資・生活費」の失敗しない黄金比率シミュレーション

-

資産管理・運用

「ネット証券は操作が不安…」なシニアが、マネックス証券でNISAを始めて大満足した理由

-

資産管理・運用

孫の未来と自分の老後を両立!生前贈与とNISAを組み合わせた「賢い資産承継」の全手順