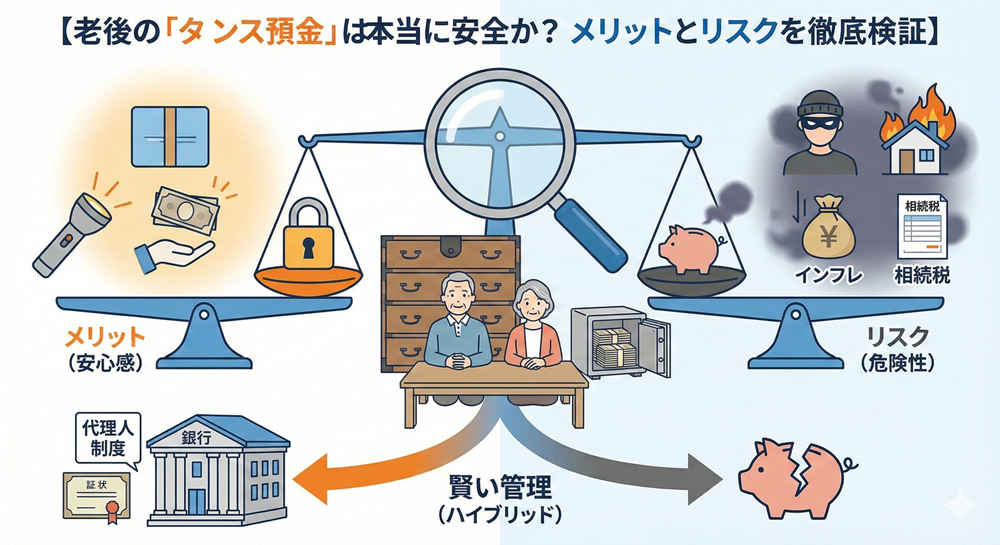

老後の「タンス預金」は本当に安全か? メリットとリスクを徹底検証

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「銀行に預けても金利はつかないし、手数料ばかり取られる」 「何かあった時に、手元に現金がないと不安だ」

そんな思いから、銀行口座からお金を引き出し、自宅の金庫やタンスに現金を保管する「タンス預金」を選ぶシニア世代が増えています。 さらに、2024年の新紙幣発行を機に、「古いお札を交換するついでに手元に置いておこう」と考える方も多いようです。

しかし、長年信じられてきた「現金=最強の安全資産」という神話は、今の時代、音を立てて崩れ始めています。

この記事では、老後のタンス預金が持つ「本当のメリット」と、多くの人が見落としている「致命的な4つのリスク」を徹底検証し、賢い現金の持ち方を提案します。

1. なぜタンス預金をするのか? 3つのメリット

まずは、なぜ多くの人がタンス預金を選ぶのか、その合理的な理由を見てみましょう。決して間違いではありませんが、その裏側も知る必要があります。

① 「口座凍結」への備え(認知症・相続)

これが最大の理由でしょう。

-

認知症リスク: 口座名義人が認知症と診断されると、銀行口座が凍結され、お金が引き出せなくなる恐れがあります。

-

相続発生時: 本人が亡くなると、遺産分割協議が終わるまで口座は凍結されます(※現在は仮払い制度がありますが、限度額があります)。 → 「手元にお金があれば、介護費用や葬儀代にすぐ使える」という安心感は、タンス預金の最大のメリットです。

② 災害・システム障害時の強さ

地震で停電したり、銀行のシステム障害でATMが使えなくなったりした時、キャッシュレス決済も止まってしまいます。 → 「現金」は電気がなくても使える最強の決済手段です。

③ 家族に把握されたくないお金

「へそくり」として、配偶者や子供に知られずに自由に使いたいお金を確保できるという側面もあります。

2. 時代が変わった! タンス預金の「4つの致命的リスク」

しかし、これらはあくまで「短期的なメリット」です。長期的に見ると、タンス預金には資産を根こそぎ失うリスクが潜んでいます。

リスク①:凶悪化する「強盗・空き巣」の標的

近年、ニュースを騒がせている「アポ電強盗」や「闇バイトによる強盗」。彼らが狙うのは、「高齢者」かつ「タンス預金がある家」です。

-

情報漏洩: 悪徳業者の名簿などを通じ、「あの家には現金がある」という情報が出回っている可能性があります。

-

命の危険: 昔の泥棒は留守を狙いましたが、最近は在宅中を狙って暴力を振るうケースが増えています。

警告: 「家に現金を置くこと」自体が、あなたとご家族の命を危険に晒す「呼び水」になりかねません。

リスク②:災害による「物理的な消失」

メリットで挙げた災害への強さは、「お金が無事なら」の話です。

-

火災: 紙幣は紙です。火事になれば一瞬で灰になります。

-

水害: 津波や洪水で金庫ごと流されたり、泥水に浸かって判別不能になったりします。

銀行に預けていれば、通帳や印鑑を失くしても、本人確認ができれば預金は1円も減りません(ペイオフ制度で1,000万円までは完全保護)。しかし、燃えたタンス預金は誰にも補償してもらえません。

リスク③:インフレという「見えない泥棒」

今の日本はインフレ(物価上昇)局面にあります。 例えば、タンスに100万円を入れておいたとします。物価が毎年2%上がると、その現金の価値はどうなるでしょうか?

-

現在:100万円

-

10年後:実質価値は約82万円相当に低下

-

20年後:実質価値は約67万円相当に低下

数字上の100万円は変わりませんが、「買える物の量」が激減します。銀行や国債で運用していれば金利がついたかもしれませんが、タンス預金は「確実に価値が目減りする資産」なのです。

リスク④:「相続税」からは逃げられない

「タンス預金にしておけば、税務署にバレずに相続税を減らせる」 これは完全な迷信です。

国税庁には「KSK(国税総合管理)システム」という巨大なデータベースがあります。

-

故人の過去10年以上の入出金履歴

-

年金受給額

-

不動産売買履歴

これらを照らし合わせ、「収入に対して預金残高が少なすぎる(=使途不明金がある)」となれば、即座にタンス預金が疑われます。 もしタンス預金が見つかれば、本来の税金に加え、重加算税(最大40%)などのペナルティが課され、結果的に銀行に置いておくよりも大損することになります。

3. 2024年「新紙幣」発行に伴うトラブルも

2024年7月から新紙幣が発行されました。これに伴い、タンス預金をしている高齢者を狙った詐欺も急増しています。

-

「旧札は使えなくなる」詐欺: 「古いお札はもう使えなくなります。回収して新札に交換します」と業者が訪問し、現金を騙し取る手口です。 ※実際には、旧札はずっと使えます。

タンス預金があることで、こうした詐欺師との接点を持ってしまうリスクも高まります。

4. 結論:正解は「ハイブリッド管理」

では、どうすれば良いのでしょうか? 答えは「全額銀行」でも「全額タンス」でもなく、バランスの良い配分です。

推奨する現金の保管額

「生活費の3ヶ月分 〜 半年分」+「緊急避難用(数十万円)」

これくらいを目安に、自宅の金庫に保管しましょう。 (例:100万円〜200万円程度) これがあれば、急な入院や災害時にも十分対応できます。

それ以外の資産の置き場所

-

10年使う予定のないお金: 「個人向け国債(変動10)」など、インフレに強く元本保証のある商品へ。

-

将来の生活費: 銀行預金。ただし、認知症対策として「代理人指名手続き」を済ませておくか、「家族信託」を検討する。

代理人指名手続きとは? 多くの銀行で導入されているサービスで、あらかじめ家族を代理人として登録しておけば、本人が認知症になっても家族が預金を引き出せる仕組みです。これがあれば、タンス預金に頼る必要はなくなります。

まとめ:安心のための現金が、不安の種にならないように

「タンス預金」は、かつては有効な自衛手段でした。しかし、強盗のリスクやインフレのリスクが高まった現代においては、「リスクの方が大きい」と言わざるを得ません。

「泥棒に入られたらどうしよう」と毎晩ビクビクしながら眠るのと、銀行や国債に預けて枕を高くして眠るのと、どちらが幸せな老後でしょうか?

資産を守るためには、「必要最低限の現金を残し、残りは安全な金融機関に戻す」こと。そして、銀行の便利なサービス(代理人予約など)を活用することが、現代の最適解です。

関連記事

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方

-

資産管理・運用

銀行に預けっぱなしの「タンス預金」を新NISAへ。60代からのインフレ対策・最終回答

-

資産管理・運用

退職金2000万円をどう分ける?「預金・投資・生活費」の失敗しない黄金比率シミュレーション

-

資産管理・運用

「ネット証券は操作が不安…」なシニアが、マネックス証券でNISAを始めて大満足した理由

-

資産管理・運用

孫の未来と自分の老後を両立!生前贈与とNISAを組み合わせた「賢い資産承継」の全手順