年間110万円以下でも贈与税がかかる? うっかりやってしまう「連年贈与」の恐怖

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「孫の将来のために、毎年100万円ずつ貯金してあげよう」 「110万円以下なら税金はかからないから、申告もしなくていいんだよね?」

そう信じて、毎年決まった時期に、決まった金額を孫の口座に振り込んでいるあなた。 その優しさが、将来、「巨額の追徴課税」という悪夢に変わる可能性があることをご存知でしょうか?

税務署は、あなたの通帳を数年分さかのぼってチェックします。 そこで、「これは毎年贈与していたのではなく、最初から大きな金額をあげる約束だったのに、税金を逃れるために分割払いしただけですよね?」と認定されることがあるのです。

これを「定期贈与」のみなし課税といいます。 こうなると、過去に渡したお金の「合計額」に対して、一気に贈与税がかかります。

この記事では、よかれと思ってやっている「毎年の贈与(連年贈与)」が、なぜ税務署に否認されるのか、そのメカニズムと、絶対に否認されないための「5つの防衛策」を解説します。

1. そもそも「連年贈与」とは? 何がダメなのか

まず、言葉の整理をしましょう。 毎年繰り返し贈与を行うこと自体を「連年贈与」と呼びます。これ自体は違法でもなんでもありません。暦年贈与(年間110万円以下の非課税枠)を使って、何年にもわたって資産を移転するのは王道の節税対策です。

恐怖の「定期贈与」認定とは

問題なのは、あなたの行った連年贈与が、税務署によって「定期贈与(ていきぞうよ)」だとみなされた場合です。

-

連年贈与(OK): 「今年は100万円あげよう」「来年も余裕があるから100万円あげよう」と、その都度契約して贈与すること。

-

定期贈与(NG): 「これから10年間で合計1,000万円あげるね」という最初の約束があり、それを単に10回に分けて支払っただけとみなされること。

もし「定期贈与」とみなされるとどうなるか? 毎年110万円以下であっても関係ありません。「1年目に、1,000万円を受け取る権利(有期定期金)を贈与された」とみなされ、1,000万円全体に対して高い贈与税がかかってしまうのです。

2. 税務署に狙われる「危険な贈与」のパターン

では、どのようなやり方をしていると「定期贈与」と疑われるのでしょうか。よくあるNGパターンを見てみましょう。

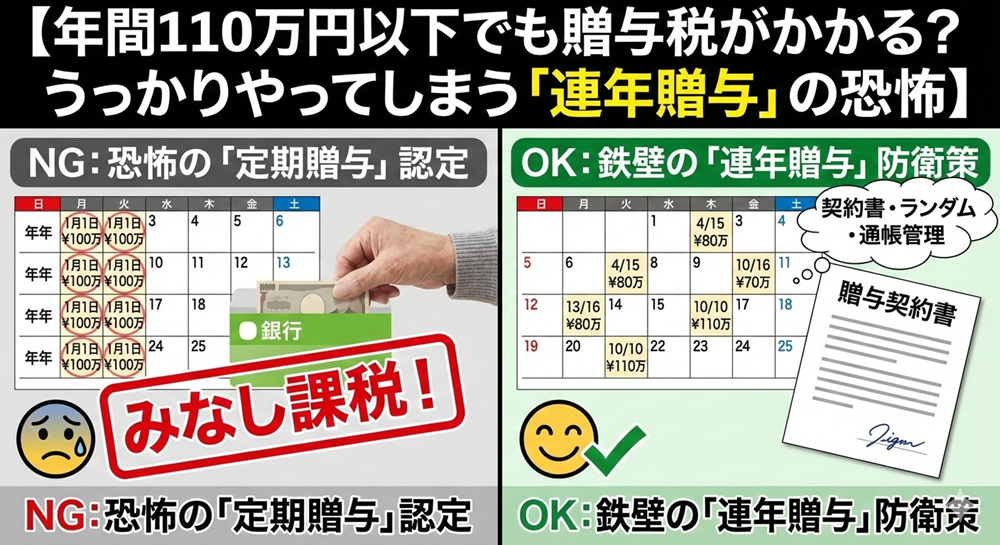

パターン①:毎年「同じ日」に「同額」を振り込んでいる

-

毎年1月1日にきっちり100万円。

-

毎年誕生日にきっちり110万円。

あまりに機械的すぎると、「最初から計画(契約)されていたのではないか?」と疑われます。偶然の一致だと主張しても、証拠がなければ反論できません。

パターン②:贈与契約書を作っていない

「家族なんだから契約書なんて水臭い」 これが一番危険です。契約書がないと、「その都度贈与する合意があった」ことを証明できません。税務署に「最初から総額をあげる約束だったんでしょう?」と突っ込まれた時、反証する材料がないのです。

パターン③:通帳を贈与者(祖父母)が管理している

これは定期贈与以前の問題で、「名義預金」として否認されるパターンです。 孫名義の通帳を作って振り込んでいても、その通帳と印鑑を祖父母が持っていて、孫が自由に使えない状態であれば、それは「贈与」ではありません。「祖父母の預金を孫の口座に隠していただけ」とみなされ、相続税の対象になります。

3. これで安心! 否認されないための「5つの鉄則」

税務署に「これは定期贈与ではなく、適正な連年贈与です」と認めてもらうためには、「毎回、新しく贈与の約束をした」という実績(証拠)を積み上げることが重要です。

以下の5つを実践してください。

鉄則①:毎回「贈与契約書」を作成する

面倒でも、お金を振り込むたびに契約書を作ります。 「甲(祖父)は乙(孫)に現金100万円を贈与し、乙はこれを受諾した」という内容で、日付を入れ、双方の署名・捺印(未成年の場合は親権者)をします。これがあれば、「その都度合意した」という最強の証拠になります。

鉄則②:時期と金額を「ランダム」にする

機械的な振込をやめましょう。

-

1年目:4月に100万円

-

2年目:9月に110万円

-

3年目:1月に90万円

このように、時期も金額もバラバラにしておけば、「最初から決まっていた計画的な贈与(定期贈与)」だと疑う余地がなくなります。

鉄則③:銀行振込で行い、通帳に「記録」を残す

現金手渡しは証拠が残りません。必ず銀行振込を利用しましょう。 また、摘要欄に「ゾウヨ」などと記載するのも有効ですが、契約書と振込履歴の日付が一致していることが重要です。

鉄則④:通帳と印鑑は「もらう人」が管理する

振り込んだ先の通帳・印鑑・キャッシュカードは、必ず孫本人(またはその親)に渡し、祖父母の手元には置かないでください。 孫が自分の意志で引き出せる状態にしておくことが、「贈与成立」の絶対条件です。

鉄則⑤:もらったお金を「少し使う」

ここが意外な盲点です。 10年間一度も引き出されず、手つかずのままの口座は、「本当に本人が管理しているの?(名義預金では?)」と疑われやすくなります。 「学用品を買った」「旅行に行った」など、孫自身がその口座からお金を引き出して使った実績を作っておくと、「本人が支配・管理している口座である」という強力な証明になります。

4. 裏ワザ? あえて「111万円」贈与するテクニック

専門家の間でよく使われるテクニックに、「あえて贈与税を払う」という方法があります。

非課税枠の110万円ギリギリを攻めるのではなく、あえて「111万円」を贈与するのです。 そうすると、1万円オーバーした分に対して、1,000円の贈与税(税率10%)が発生します。

あえてこの1,000円を税務署に申告・納税することで、 「私は今年、間違いなく贈与を行いました。税務署もそれを受理しましたね」 という公的な記録(確定的な証拠)を残すことができます。

毎年申告するのは手間ですが、数年に一度この方法を混ぜるだけでも、税務調査に対する強力な「お守り」になります。

5. まとめ:愛情を「徒労」に終わらせないために

「孫にお金を残してあげたい」 その美しい愛情が、知識不足のせいで「脱税」と疑われてしまうのは、あまりにも悲しいことです。

税務署は意地悪で調査をするわけではありません。「公平な課税」のために、富の移転を厳しくチェックするのが彼らの仕事です。 だからこそ、私たちも「正しいルール」と「証拠」で対抗しなければなりません。

-

契約書を作る。

-

時期と金額を変える。

-

通帳は孫に渡す。

この3つを守るだけで、あなたの資産移転は鉄壁になります。 「面倒だから」と手を抜かず、今年の贈与からはぜひ「契約書作り」から始めてみてください。そのひと手間が、将来の孫の笑顔を守ります。