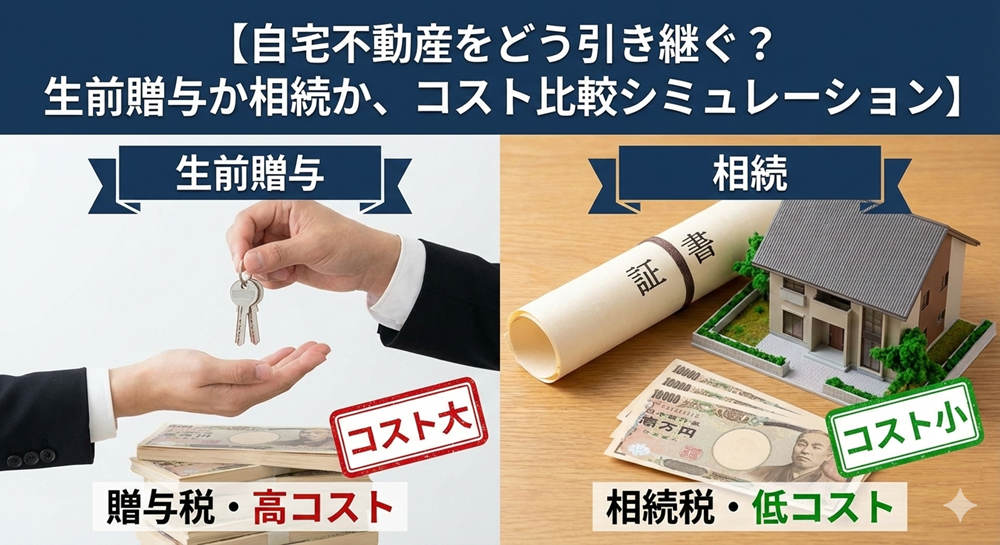

自宅不動産をどう引き継ぐ? 生前贈与か相続か、コスト比較シミュレーション

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「長年住み慣れたこの家、将来子供にどうやって譲ろうか?」 「自分が元気なうちに名義を変えておいた方が、揉めなくて済むのではないか?」

終活を進める中で、最も頭を悩ませるのが「自宅不動産」の扱いです。 預貯金と違い、不動産は分けにくく、価値も大きいため、相続トラブルの火種になりやすいからです。

そこで選択肢に上がるのが、生きているうちに名義を変える「生前贈与」と、亡くなってから引き継ぐ「相続」です。

「早く渡した方が安心」と生前贈与を選ぶ方もいますが、実はコスト(税金や手数料)の面だけで見ると、「生前贈与は相続よりも圧倒的に割高」になるケースが多いことをご存知でしょうか?

この記事では、不動産のプロもあまり大声では言わない「不動産移転コスト」の真実を、具体的なシミュレーションを交えて比較・解説します。

1. 結論:コストだけで見れば「相続」が圧勝

まず結論から申し上げます。 特別な事情がない限り、自宅不動産は「相続(亡くなった後に名義変更)」する方が、金銭的な負担は圧倒的に軽くなります。

その理由は、国が「相続による資産移転」を優遇している一方で、「生前贈与」には厳しい税金を課しているからです。

比較すべきコストは、以下の3つです。

-

税金本体(贈与税 vs 相続税)

-

登録免許税(名義変更の手数料)

-

不動産取得税(県に払う税金)

特に見落としがちなのが、2と3の「流通コスト」です。ここには大きな格差があります。

2. 意外と知らない「隠れコスト」の格差

「贈与税は年間110万円まで非課税だから、少しずつ持分を移せばいいのでは?」 そう考える方もいますが、不動産の場合、それだけでは済みません。名義を変えるだけでかかる「諸費用」を見てみましょう。

格差①:登録免許税(登記費用)

法務局で名義変更をする際にかかる税金です。

-

相続の場合: 固定資産税評価額の0.4%

-

贈与の場合: 固定資産税評価額の2.0%

-

→ なんと5倍の差があります!

-

格差②:不動産取得税

不動産を手に入れた際にかかる地方税です。

-

相続の場合: 非課税(0円)

-

贈与の場合: 固定資産税評価額の3〜4%(※軽減措置あり)

-

→ 相続なら0円なのに、贈与だと数十万円かかることがあります。

-

つまり、贈与税自体をゼロにできたとしても、「名義を変える手数料」だけで、贈与の方が数十万円〜百万円近く高くなる構造になっているのです。

3. 【シミュレーション】2,000万円の自宅を譲る場合

では、実際に数字で見てみましょう。 【条件】

-

物件: 土地・建物の固定資産税評価額の合計が2,000万円

-

親子関係: 父から長男へ譲る

-

前提: 基礎控除内とし、相続税・贈与税の「本体」は考慮せず、「移転コスト」のみを比較。

パターンA:亡くなってから「相続」する

-

登録免許税: 2,000万円 × 0.4% = 8万円

-

不動産取得税: 0円

-

【合計コスト】:約8万円

-

パターンB:元気なうちに「生前贈与」する

(※相続時精算課税制度を使って贈与税を0円にしたとしても、以下のコストがかかります)

-

登録免許税: 2,000万円 × 2.0% = 40万円

-

不動産取得税: 2,000万円 × 3.0%(※) = 60万円

-

(※土地や住宅の軽減措置を使えば安くなりますが、それでも数十万円はかかります)

-

【合計コスト】:約100万円

-

衝撃の結果 相続なら8万円で済む手続きが、生前贈与だと100万円近くかかる可能性があります。 「安心のために名義を変えたい」という動機だけで行うには、あまりに高すぎる代償です。

4. それでも「生前贈与」を検討すべき2つの例外

「じゃあ、不動産の生前贈与なんてやる意味がないじゃないか」 そう思われるかもしれませんが、コストを度外視してもやる価値がある、あるいはコストが安くなる「例外」が2つあります。

例外①:おしどり贈与(配偶者控除)

結婚して20年以上の夫婦間で、居住用不動産を贈与する場合、最高2,000万円まで贈与税がかからない特例です。

-

メリット:

-

将来、夫が亡くなった際、自宅がすでに妻名義になっていれば、妻は安心して住み続けられます。

-

相続財産を減らせるため、将来の相続税対策になります。

-

-

注意点:

-

やはり「登録免許税」と「不動産取得税」はかかります。それでも「妻への愛と安心」を優先する場合に使われます。

-

例外②:相続時精算課税制度での「早期移転」

「将来値上がりしそうな土地」や「収益を生むアパート」を持っている場合です。

この制度を使って早めに子供に贈与してしまえば、将来どんなに価値が上がっても、「贈与した時点の低い価格」で相続税を計算できます。また、アパートの家賃収入も早期に子供のものにできます。 (※ただし、これも移転コストは割高のままです)

5. 土地の評価を下げる「小規模宅地等の特例」

もう一つ、相続を選ぶべき決定的な理由があります。それは「小規模宅地等の特例」です。

これは、亡くなった親と同居していた子供や、配偶者が自宅を相続する場合、土地の評価額を80%も減額してくれるという最強の節税制度です。

-

土地評価額 3,000万円の自宅

-

相続の場合: 特例を使えば、評価額は600万円(80%OFF)として計算される。→ 相続税が0円になる可能性大。

-

生前贈与の場合: この特例は使えない。3,000万円のまま計算される。

-

この特例の節税効果は数百万円〜数千万円にも及びます。これをみすみす捨てることになる生前贈与は、税制面では「大損」と言わざるを得ません。

6. まとめ:不動産は「最後の最後」まで持っておくのが正解

以上のシミュレーションから、自宅不動産の引き継ぎについては、以下の結論が導き出されます。

-

基本戦略: 自宅は「相続」で引き継ぐ。コストが最も安い。

-

生前贈与の出番: 「認知症対策でどうしても名義を変えたい」「妻に安心感を与えたい」など、コスト以外の目的がある場合のみ検討する。

「早く渡さなきゃ」と焦る必要はありません。 むしろ、親御さんが最後まで自宅の権利を持っていることは、子供たちに「最後まで面倒を見よう」と思わせる(少し打算的ですが)良い緊張感にも繋がります。

不動産は動かせない大きな資産です。 目先の安心感だけでなく、「トータルでいくら払うことになるのか」を冷静に計算してから、決断を下してください。