【投資初心者向け】50代から始める「債券」の基礎知識と賢い組み入れ方

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

50代になると、投資に対するスタンスは20代・30代とは大きく変わります。「とにかく増やしたい」という攻めの姿勢から、「築いた資産を減らしたくない」「老後資金を確実に守りたい」という守りの意識が強くなる時期だからです。

そこで主役となる金融商品が「債券」です。

株式が「資産を増やすためのエンジン」だとしたら、債券は「事故を防ぐブレーキ」や「衝撃を和らげるエアバッグ」の役割を果たします。しかし、株式に比べて仕組みが少し分かりにくいため、敬遠している方も少なくありません。

この記事では、投資初心者の50代に向けて、債券の仕組みからリスク、そして老後に向けた賢いポートフォリオ(資産の組み合わせ)への組み入れ方をわかりやすく解説します。

1. そもそも「債券」とは何か?

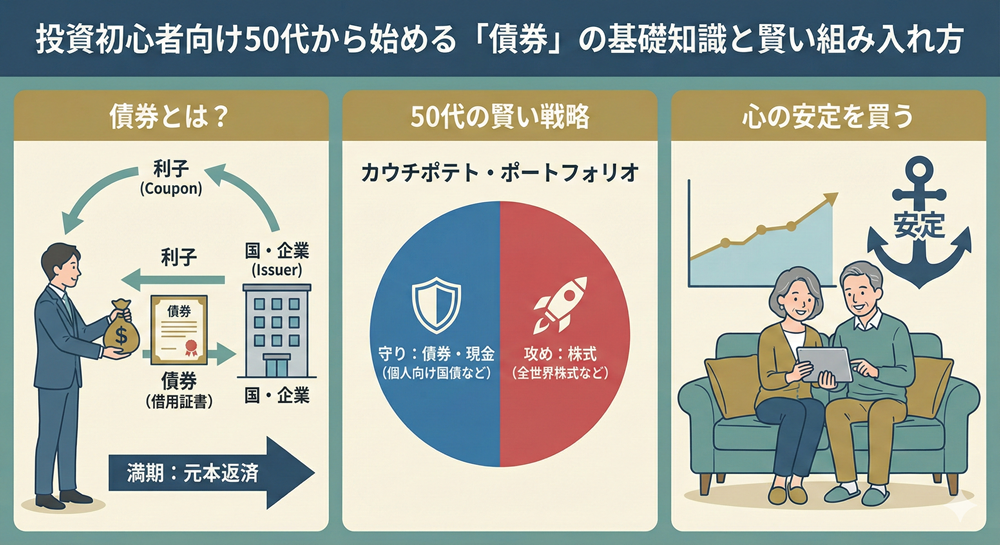

一言で言うと、「国や会社にお金を貸して、利息をもらう借用証書」のことです。

あなたが国(日本やアメリカなど)や企業にお金を貸すと、定期的に「利子(クーポン)」がもらえます。そして約束の期間(満期)が来ると、貸したお金(元本)が返ってきます。

株式との決定的な違い

よく比較される「株式」との違いを整理しましょう。

-

株式: 出資する(オーナーになる)。会社の業績によって株価が乱高下し、配当も変わる。会社が倒産したら価値はゼロになることも。

-

債券: お金を貸す(貸し手になる)。約束された利子がもらえ、満期まで持てば原則として元本が戻ってくる。

50代にとって債券が魅力的なのは、この「満期まで持てば、元本が戻る確率が非常に高い(元本確保性が高い)」という点にあります。これが、老後資金の運用において精神的な安定剤となります。

2. 50代が知っておくべき「3つの債券タイプ」

一口に債券と言っても、誰が発行しているか(発行体)、どの通貨かによってリスクとリターンが異なります。初心者が押さえておくべきは以下の3つです。

① 個人向け国債(日本国債)

-

安全性: ★★★(最強)

-

リターン: ★☆☆(低い)

-

特徴: 日本国政府が発行。元本割れのリスクがほぼゼロ。銀行預金よりは金利が良いことが多く、「現金の置き場所」として最適。特に「変動10年」タイプは、世の中の金利が上がれば受取利子も増えるため、インフレ対策になります。

② 米国国債(米国債)

-

安全性: ★★☆(高いが為替リスクあり)

-

リターン: ★★☆(中〜高)

-

特徴: アメリカ政府が発行。日本よりも金利が高いのが魅力です(例:年利3〜4%など ※時期による)。ただし、ドル建てで購入するため、円高になると円換算での資産価値が減る**「為替リスク」**があります。

③ 社債(しゃさい)

-

安全性: ★☆☆(発行企業による)

-

リターン: ★★★(高め)

-

特徴: 企業が発行。国債よりも倒産リスク(デフォルトリスク)がある分、金利が高く設定されています。「ソフトバンクグループ債」などが有名です。50代の初心者には、格付けの高い企業を選別する知識が必要です。

3. 債券価格と金利の「シーソーの関係」

債券投資をする上で、これだけは覚えておいてほしい法則があります。それは「金利と債券価格は逆の動きをする」ということです。

なぜでしょうか?

例えば、あなたが「金利1%の債券」を持っていたとします。その後、世の中の金利が上がって「金利3%の新発債券」が出たとしましょう。みんな3%の方が欲しいので、あなたの1%の債券は人気がなくなり、価格を下げないと売れなくなります。

【50代への教訓】

「債券ファンド(投資信託)」を買う場合、今後金利が上昇する局面では、基準価額が下がる可能性があります。一方で、「生の債券(個別債券)」を満期まで持ち続けるなら、途中の価格変動は気にする必要がありません(元本と利子は約束通りもらえるため)。

4. 50代におすすめの「賢い組み入れ方」戦略

では、具体的にどのようにポートフォリオに組み込めばよいのでしょうか。50代におすすめの2つの戦略を紹介します。

戦略①:「カウチポテト・ポートフォリオ」を目指す

カウチポテト(ソファで寝転がっていても大丈夫)なほど、手間がかからず安全な配分です。

-

株式(攻め): 全世界株式インデックスファンドなど

-

債券(守り): 個人向け国債(変動10年)や現金

これを「50:50」で持ちます。

例えば、資産が1,000万円あるなら、500万円は株式で運用し、500万円は「個人向け国債」などでガッチリ守る。

もし株式市場が暴落して株価が半値になっても、資産全体でのダメージは「マイナス250万円(全体の25%減)」で済みます。50代は、この「最悪の事態でも致命傷にならない」バランスが重要です。

戦略②:インカムゲイン(利子収入)重視の「米国債」活用

新NISAの「成長投資枠」などを使い、米国の個別国債(生の債券)を購入する戦略です。

-

目的: 定期的なお小遣い(利子)の確保。

-

方法: 償還期間の異なる米国債(残存期間10年〜20年など)を購入し、満期まで持ち切る。

-

メリット: 年利3〜4%程度の利子がドルで入ってきます。老後の海外旅行資金にしたり、円安の時に円転して生活費の足しにしたりできます。

-

注意点: 為替リスクがあるため、資産の全額を突っ込むのはNG。資産の20〜30%程度に留めるのが無難です。

5. 「債券ファンド」か「生の債券」か?

ここが初心者の悩みどころですが、50代には以下のように使い分けることをおすすめします。

-

「生の債券(個別債券)」がおすすめな人:

-

満期まで資金を拘束されても良い人。

-

日々の価格変動を見たくない人。

-

確実な利金収入が欲しい人。

-

特に「個人向け国債(変動10)」は、元本割れなし・金利上昇対応型の最強の無リスク資産です。

-

-

「債券ファンド(投資信託)」がおすすめな人:

-

少額(数千円〜)から始めたい人。

-

いつでも現金化したい人。

-

プロに運用を任せて分散投資したい人(eMAXIS Slim 先進国債券インデックスなど)。

-

6. まとめ:債券は「心の安定」を買う商品

株式投資が資産を「増やす」ためのものなら、債券投資は資産を「守りながら、少し増やす」ためのものです。

50代からの投資で最も恐ろしいのは、退職直後に〇〇ショックのような暴落が起き、老後資金が半分になってしまうことです。その時、ポートフォリオに「債券」がしっかり組み込まれていれば、資産の減少を食い止め、狼狽売りを防ぐことができます。

「年齢 = 債券(安全資産)の比率」

という古い格言があります。50歳なら50%、60歳なら60%を債券や現金で持つ。現代では少し保守的すぎるかもしれませんが、守りを固める一つの目安にはなります。

関連記事

-

資産管理・運用

「名義預金」のリスクを回避せよ!孫名義の運用を安心して始めるための相談先

-

資産管理・運用

【祖父母必見】孫への100万円贈与、現金よりNISAが有利?専門家に聞く賢い渡し方

-

資産管理・運用

銀行に預けっぱなしの「タンス預金」を新NISAへ。60代からのインフレ対策・最終回答

-

資産管理・運用

退職金2000万円をどう分ける?「預金・投資・生活費」の失敗しない黄金比率シミュレーション

-

資産管理・運用

「ネット証券は操作が不安…」なシニアが、マネックス証券でNISAを始めて大満足した理由

-

資産管理・運用

孫の未来と自分の老後を両立!生前贈与とNISAを組み合わせた「賢い資産承継」の全手順