相続税対策で保険を利用するメリット・デメリットとは?

1級ファイナンシャル・プランニング技能士、CFP®認定者、証券外務員保有 通関士として通関業務、メーカーにて海外営業事務、銀行にてテラーなど経験し、FPの道へ。 2022年「FP事務所MIRAI」設立。「家計の見直しでMIRAIを変える」をモットーに、家計相談、金融記事執筆、書籍監修など、幅広く活動している。

「生命保険を活用したら相続税が節税できるよ」という話を耳にしたことがある方は多いのではないでしょうか。

相続税は、相続財産が相続税の基礎控除額(600万円×法定相続人の数+3,000万円)を上回ると、超過額に応じて10%~55%が課される仕組みです。「うちにはそんな財産ないから関係ない」と思われる方もいるかもしれませんが、相続財産には、現預金だけでなく、自宅などの不動産も含まれます。

本記事では、保険を活用した相続税対策についてわかりやすく解説します。

相続税対策として生命保険を活用するメリット

1.1非課税枠を活用する

相続税は、遺産から一定の控除額を差し引いた残額に税率を乗じて計算します。控除可能な項目の中に、生命保険金の非課税枠が設けられています。

生命保険金の非課税額=500万円×法定相続人の人数

たとえば、法定相続人が配偶者と子供2人の合計3人のケースでは、生命保険金の非課税額は1,500万円です。(保険金額が上限)

控除額が大きければ課税財産が小さくなり、税金面で有利になるため、非課税枠の活用の観点から生命保険は相続税対策になると言われているのです。

1.2生命保険は受取人が指定可能

遺言書がない場合、遺産は遺産分割協議によって法定相続割合または、任意の割合で相続することになります。また、遺産分割協議がまとまらなくて家庭裁判所に調停や審判の申し立てを行えば、決着までに時間がかかることもあるでしょう。

遺言書がある場合、特定の人に遺産を渡すことが可能となりますが、遺留分侵害額請求の対象となったり、遺言書の不備があったりすると、故人の思い通りに遺産が分配されないこともあり得ます。

一方、生命保険金は受取人の固有の財産とされており、遺産分割協議の対象外の財産です。従って、特定の人に財産を確実に渡したい場合には生命保険の活用は有用な手段となります。

1.3相続税の納税資金として確保できる

相続税の納税期限は、被相続人が死亡した日の翌日から10ヶ月以内で、原則、現金一括納付です。相続税を計算する際に相続財産に算入する財産は現金以外の、たとえば不動産なども含まれます。そのため、相続財産のうち不動産の割合が高く、現金の割合が低いと、納税資金の不足が懸念されます。

受取人の固有の財産であり、かつ、請求から数日後に現金で受け取ることのできる生命保険金は、納税資金としても活用できるでしょう。

1.4代償分割の資金として確保できる

代償分割とは、複数の相続人がいる中で特定の人が遺産を相続した場合、遺産相続した人が他の相続人に対して金銭で償うという方法です。

たとえば、相続財産が不動産しかない場合に、一人が不動産を相続してしまうと他の相続人の遺留分を侵害してしまいます。そのような場合、代わりに金銭で代償する方法を取ることが出来ます。遺産に現金が少ない、または自己資金から代償できる余裕がない場合など、流動資金を確保する手段として生命保険の活用が可能です。

1.5相続放棄した場合も保険金を受け取れる

相続放棄をすると、被相続人の財産は一切受け取れません。しかし、生命保険金は本来の相続財産ではなく、「みなし相続財産」で受取人の固有の財産であるため、相続放棄をした人でも、生命保険金を受け取ることができます。

ただし、受取人が被相続人(亡くなった人)である保険契約(例:医療保険や生命保険の解約返戻金)は、本来の相続財産として扱われるため、相続放棄をしている人は受け取ることができません。

2.相続税の計算方法

2.1相続税の基礎控除と税率

相続税には基礎控除額が設けられています。

相続税の基礎控除額 = 600万円×法定相続人の数+3,000万円

たとえば、法定相続人が配偶者、息子、娘2人の合計3人の場合、600万円×3人+3,000万円=4,800万円が基礎控除額(非課税枠)となります。

相続財産が4,800万円以下であれば相続税はかかりません。なお、相続放棄した人も法定相続人の数に含めて基礎控除額を計算します。

相続財産が基礎控除額を超えると下表の税率で相続税がかかります。

【相続税の税率表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:No.4155 相続税の税率|国税庁より

2.2相続財産から控除できるもの

相続税を計算するときには基礎控除のほかに、下記についても相続財産から控除することができます。

・死亡保険金、死亡退職金(相続人の数×500万円)

・被相続人の債務(借入金や未払い金)

・葬儀費用 等

ここで、生命保険の非課税枠が効いてきます。相続対策で生命保険を利用することの節税効果を【相続税の税率表】にあてはめて計算してみましょう。

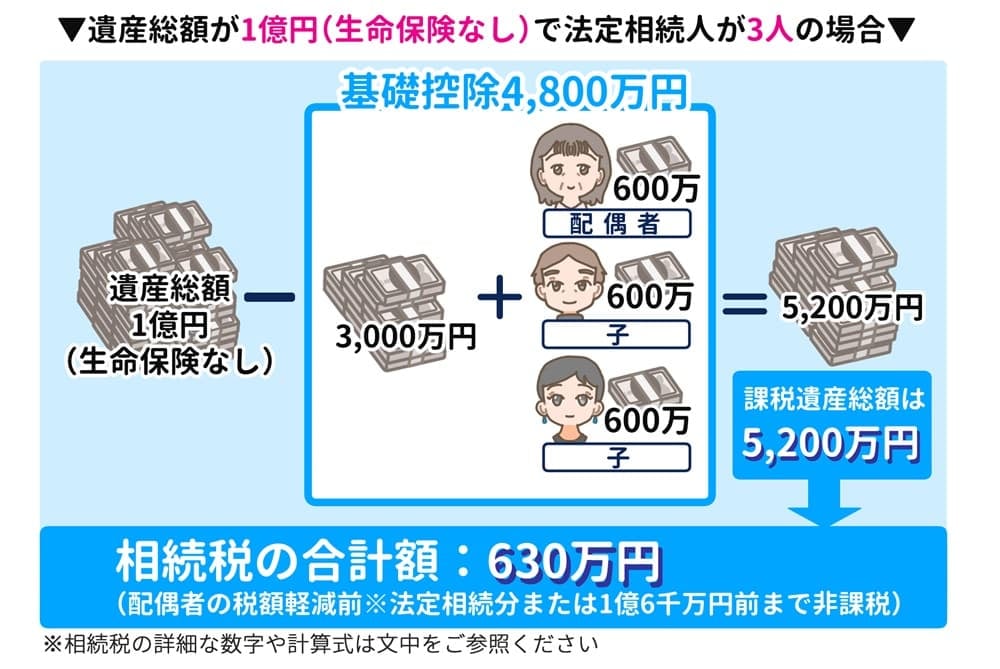

2.3生命保険に加入していない場合の計算例

被相続人の遺産は現金1億円の場合

◎相続人:配偶者、子ども2人

▶課税遺産総額

1億円 - 基礎控除(600万円×3人+3,000万円)=5,200万円

▶相続割合は法定相続分(妻1/2、息子1/4、娘1/4)通りとした場合の相続税の計算

妻:5,200万円×1/2=2,600万円×15%-50万円=340万円

息子:5,200万円×1/4=1,300万円×15%-50万円=145万円

娘:5,200万円×1/4=1,300万円×15%-50万円=145万円

相続税の合計額:630万円 (配偶者の税額軽減*前)

*配偶者の税額軽減・・・法定相続分または1億6千万円前まで非課税

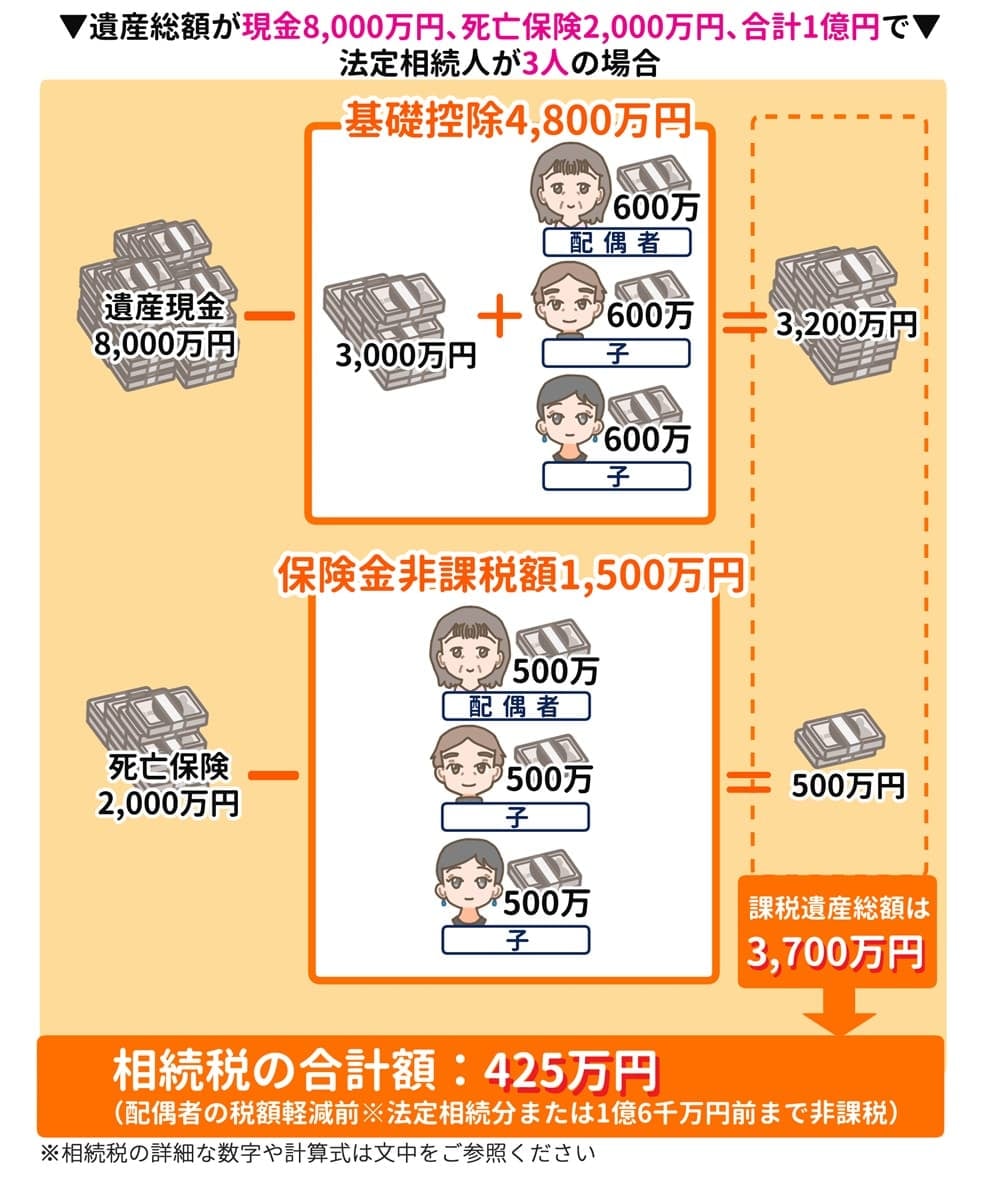

2.4生命保険に加入している場合の計算例

被相続人の遺産1億円のうち、現金が8,000万円、死亡保険金が2,000万円(受取人=配偶者)の場合

◎相続人:妻、子ども2人

▶課税遺産総額

8,000万円 - 基礎控除(600万円×3人+3,000万円)=3,200万円

2,000万円 - 保険金非課税額(500万円×3人)=500万円

課税遺産総額:3,700万円(3,200万円+500万円)

▶現金の相続割合が法定相続分(妻1/2、息子1/4、娘1/4)とした場合の相続税

妻:3,200万円×1/2=1,600万円+500万円(保険金)×15%-50万円=265万円

息子:3,200万円×1/4=800万円×10%=80万円

娘:3,200万円×1/4=800万円×10%=80万円

相続税の合計額:425万円 (配偶者の税額軽減前

遺産総額が同じ1億円の場合でも、一部を生命保険金にしておくと相続税は205万円減額できることがわかります。

3.相続税対策に最適な保険の種類

3.1一時払い終身保険

相続税対策においての一般的な生命保険の活用法は、「一時払い終身保険」に加入する方法です。契約時に保険料の全額を支払い、死亡時に契約上の受取人が保険金として受け取ります。

遺産が相続税の基礎控除額を超える見込みである場合には、現金を保険金に換えておけば、非課税枠が利用できるため、相続税の軽減につながります。

3.2平準払終身保険

保険料の一時払いの余裕がないが、将来の遺留軍侵害額請求に備えたい場合、平準払終身保険を活用する方法があります。

平準払いとは、保険料を定期的に一定額ずつ払い込む方式です。たとえば、将来的に相続人の一人が不動産を相続する予定であり、他方から遺留分侵害額請求を受ける可能性があるのであれば、不動産を相続する人を受取人にした保険に加入しておけば、遺留分請求に応えることができるでしょう。

以前は、遺留分侵害に対しては、現物で対応することもできましたが、現在は原則、金銭での支払いとなっているため、流動性のある現金確保の必要性は高まります。

4.相続税対策で生命保険に加入するデメリット

4.1 相続人以外が受取人の場合は非課税枠が利用できない

相続放棄した人が、保険金を受け取る場合は保険金の非課税枠の利用ができません。ただし、相続放棄した人以外が受取人の場合は、相続放棄した人も一人当たり500万円の非課税枠の人数にカウントすることができます。

4.2相続人同士のトラブルに発展するケースも

保険金は遺産分割協議の対象外となるため、ほかの遺産が少ない場合などでは、不公平感から他の相続人が不満を感じるケースがあるでしょう。相続を「争族」としないためには生前からの準備が効果的です。

相続に心配がある場合には、専門家の助言を受けるなどの対策も必要でしょう。

5.まとめ

生命保険には、相続人一人に付き500万円の非課税枠が設けられています。遺産が相続税の基礎控除を超える見込みである場合には、生命保険への加入は相続税対策として有用な手段です。

また、生命保険金は現金で受け取れるため、納税資金や代償分割資金として活用することもできます。

相続税は馴染みのある税ではないため、人が亡くなって初めて問題に直面するケースも少なくありません。相続税に心配がある方は、生前に専門家へ相談して適切な対策をとっておくと安心です。