高額療養費制度とは?対象となる医療費や自己負担額の上限など詳しく解説

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「高額療養費制度」は、高額な医療費がかかる患者の負担を軽減するために設けられた制度で、月ごとの自己負担額に上限を設けています。この制度見直しをめぐり、自己負担限度額が、2025年8月から引き上げ予定でしたが、引き上げは見送りとなったものの、今後はどうなるかわかりません。

今回は、高額療養費制度の内容と、高額療養費制度の注意点、医療費の負担増加に備える方法等について解説します。

高額療養費制度とは?

高額療養費制度とは、医療機関などで支払う医療費の1ヵ月の合算額が上限額を超えたときに、超えた額を支給する制度です。患者の医療費負担を軽減する目的があり、上限は毎月1日から末日までの1ヵ月ごとに計算されます。

高額療養費制度の支給例

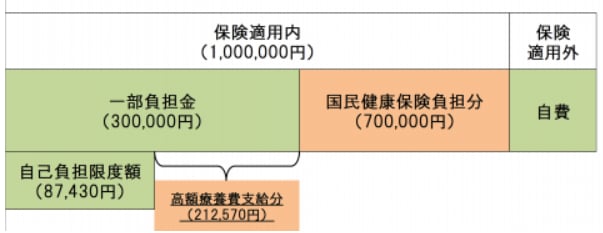

ひと月に1つの医療機関を受診した69歳以下で医療費が3割負担の方の例

1.自己負担額の上限額は80,100円+(100万円-26万7,000円)×1%=87,430円という式で計算し、87,430円となります。

2.窓口負担の30万円から自己負担上限額の87,430円を差し引いた212,570円が高額療養費として支給されます。

いったん窓口で30万円を支払っても、高額療養費として申請することにより212,570円が支給され、実際の自己負担額は87,430円で済みます。

対象となる医療費・対象外の医療費

高額療養費制度ではすべての医療費が対象にはなりません。対象となる医療費は、保険適用される診療に対して患者が支払った自己負担額です。入院などの際の食費、居住費、患者申出のときの差額ベッド代、先進医療にかかる費用は高額療養費の支給対象とならないことに注意しましょう。

また、69歳以下の場合は受診者別、医療機関別、入院・通院別で算出して自己負担額が21,000円以上のもののみ合算の対象となります。

自己負担額の上限

自己負担額の上限額は年齢と所得に応じて定められており、病気の種類や職業では変わりません。大きく分けると70歳以上と69歳以下とで上限額の条件が変わります。

また、会社員や公務員などの健康保険加入者は標準報酬月額(標報)、自営業者など市町村国保の加入者は課税所得が基準となります。

70歳以上の場合

70歳以上の場合の高額療養費上限額は以下のとおりです。また、70歳以上の場合には外来だけの上限も設けられています。

| 適用区分 | ひと月の上限額 外来(個人ごと) |

ひと月の上限額(世帯ごと) | |

| 現役 | 年収約1,160万円〜 標報83万円以上/課税所得690万円以上 |

290,400+(医療費-968,000)×1% <多数回該当:161,100> | |

| 年収約770万円〜約1,160万円 標報53万円以上/課税所得380万円以上 |

188,400+(医療費-628,000)×1% <多数回該当:104,700> | ||

| 年収約370万円〜約770万円 標報28万円以上/課税所得145万円以上 |

88,200+(医療費-294,000)×1% <多数回該当:48,900> | ||

| 一般 | 年収156万円〜約370万円 標報26万円以下/課税所得145万円未満など |

18,000円 (年14万4,000円) |

60,600 <多数回該当:46,500> |

| 住民税非課税等 | Ⅱ住民税非課税世帯 | 8,000円 | 25,300円 |

| Ⅰ住民税非課税世帯 (年金収入80万円以下など) |

15,400円 | ||

69歳以下の場合

69歳以下の場合の高額療養費上限額は以下のとおりです。

なお、69歳以下のときは一つの医療機関などの自己負担額が21,000円以上である場合のみ合算の対象になります。

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円〜 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

290,400+(医療費-968,000)×1% <多数回該当:161,100> |

| イ | 年収約770万円〜約1,160万円 健保:標報53万円〜79万円 国保:旧ただし書き所得600万〜901万円 |

188,400+(医療費-628,000)×1% <多数回該当:104,700> |

| ウ | 年収約370万円〜約770万円 健保:標報28万円〜50万円 国保:旧ただし書き所得210万〜600万円 |

88,200+(医療費-294,000)×1% <多数回該当:48,900> |

| エ | 〜年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

60,600 <多数回該当:46,500> |

| オ | 住民税非課税者 | 36,300 <多数回該当:25,200> |

高額療養費制度の注意点

高額療養費制度を利用するときは、支給されるまでに3ヵ月以上の時間がかかることや、1ヵ月ごとに上限額が計算されることなど確認しておくべき点があります。

窓口での支払は原則全額支払うことになる

高額療養費制度は、1ヵ月間の医療費の上限額を定め、それを超えた場合に超過分を支給する制度上、原則としていったん窓口で全額を支払う必要があります。

そのため、ある程度の支払いに備えて預貯金で備えておく必要があります。すぐに支払えない場合は、高額療養費が支給されるまでの間、支給見込額の8割程度を無利子で借りられる高額療養費貸付制度を利用できます。

1ヵ月単位で計算することになる

高額療養費の計算は、月の初日から末日までの1ヵ月単位でおこないます。例えば20日間入院した場合、期間が11月1日〜20日であれば入院期間1回分の申請をおこないます。しかし、入院期間が11月21日〜12月10日の20日間の場合は、11月30日までの10日間と12月1日〜10日間の2回分申請をおこなう必要があります。

制度の対象外の費用がある

高額療養費制度では、以下のように合算の対象外となり全額自己負担となる費用があります。

| 入院時の食事代の一部負担 | 1食につき510円 |

|---|---|

| 65歳以上の人が医療療養病床に入院する場合の食事代・居住費の一部負担 | 1日につき1,900円(食事代1食510円、居住費1日370円)所得により負担の軽減措置があります。 |

| 差額ベッド代 | 6人部屋では差額の自己負担はありませんが、個室や2人部屋ばかりではなく3~4人部屋でも必要なことがあり、その場合、全額自己負担となります |

| 公的医療保険対象外の治療費 | 先進医療による治療を受けた場合、先進医療の技術料は全額自己負担になります |

| その他雑費 | 入院時には衣類、タオル、洗面用具などの日用品、見舞いにくる家族の交通費・食費など、予想外の出費がかさむことがあります。 |

2025年8月からの自己負担限度額の引き上げは見送り

2025年8月から、1か月あたりの高額療養費制度の自己負担限度額が引き上げられる予定でしたが、患者団体からの強い反発により見送りとなりました。

政府は高額療養費制度のことし8月の負担上限額の引き上げを見送った上で、秋までに改めて方針を検討し、決定すると表明しました。

医療費の自己負担額の増加に備える方法

高額療養費制度の改正案は見直しとなりましたが、今後、自己負担限度額が引き上げられる可能性は十分に考えられます。医療費の自己負担額増加に備えるには、主に以下のような方法があります。

貯蓄の確認や家計の見直しをする

想定外の医療費増加に備えるためには、貯蓄の確認や家計の見直しをすることが大切です。病気やケガは、いつ起こるか予測できません。「自分は健康だからそれほど医療費はかからない」と思っていても、予期せぬ入院や手術によって、家計に負担がかかってしまう可能性もあります。

まずは、貯蓄が十分なのかを確認し、余剰資金があれば、計画的に運用できるように検討するのもひとつの方法です。また、最近では物価上昇が続き、生活費の高騰が家計を圧迫しがちです。光熱費や通信費、サブスクリプションサービスの会費等、無駄な出費がないか、改めて家計を見直してみましょう。

民間の医療保険への加入を検討する

高額療養費制度で対応できない医療費負担に備えるには、民間の医療保険への加入を検討するのもひとつの方法です。長期の入院時には、医療費の自己負担額が増えるだけではなく、入院や手術のために仕事を休み、収入が減少することも考えられます。また、入院や通院にかかるすべての費用が高額療養費制度の対象になるわけではありません。

例えば、先進医療の技術料や入院時の差額ベッド代、通院にかかる交通費等、公的医療保険が適用されない費用は、高額療養費制度の対象外となります。

民間の医療保険に加入していれば、急な医療費の出費への心強い備えとなるでしょう。ただし、保障を手厚くするほど保険料が高くなるため、家計とのバランスを考えることが大切です。

まとめ

2025年8月からの高額療養費制度における自己負担限度額引き上げは見送りとなりましたが、今後どのようになるかはわかりません。予期せぬ高額な医療費の負担に備えて、今から対策をしておくことが大切です。

高額療養費制度だけではカバーできない医療費負担に備えるには、民間の医療保険に加入すると安心です。ただ、医療保険には多くの種類があるため、保険選びに悩む人は少なくありません。

自分に合った医療保険を選びたい場合は、保険の専門家に相談するのがおすすめです。