厚生年金の「加入期間1ヶ月未満」が響く? 離婚時の年金分割トラブルと対策

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

熟年離婚が増加する中、多くの女性が直面するのが「老後のお金」の問題です。財産分与と並んで重要なのが「年金分割(ねんきんぶんかつ)」。

しかし、この制度には「加入期間(月数)」にまつわる大きな落とし穴があることをご存知でしょうか?

「半分もらえると思っていたのに、実際は違った」 「手続きをしたのに、受給資格がなくて1円ももらえなかった」

そんな悲劇を避けるために、特に誤解されやすい「期間」の概念と、離婚時に絶対にやるべき対策を解説します。

1. そもそも「年金分割」とは? 3つの基礎知識

まずは制度の基本をおさらいしましょう。ここを間違えていると、後の話がすべてズレてしまいます。

① 「年金そのもの」を半分にするわけではない

年金分割とは、夫が受け取る予定の年金金額を半分奪うことではありません。 正確には、婚姻期間中の「厚生年金の保険料納付記録(標準報酬月額)」を分割する制度です。 つまり、「将来年金を計算するための点数(スコア)」を分け合うイメージです。

② 対象は「厚生年金」だけ

自営業(国民年金のみ)の夫と離婚する場合、年金分割はできません。 分割できるのは、会社員や公務員が加入する「厚生年金(および旧共済年金)」の、しかも「婚姻期間中の上乗せ部分(報酬比例部分)」だけです。 ※基礎年金(国民年金)部分は分割対象外です。

③ 「合意分割」と「3号分割」がある

-

3号分割: 平成20年(2008年)4月以降の、妻が専業主婦(第3号被保険者)だった期間。これは夫の合意不要で、妻が一人で手続きすれば自動的に半分(0.5)に分割されます。

-

合意分割: 平成20年3月以前の期間や、共働き期間など。「分割割合(最大0.5)」を決めるのに夫との合意が必要です。

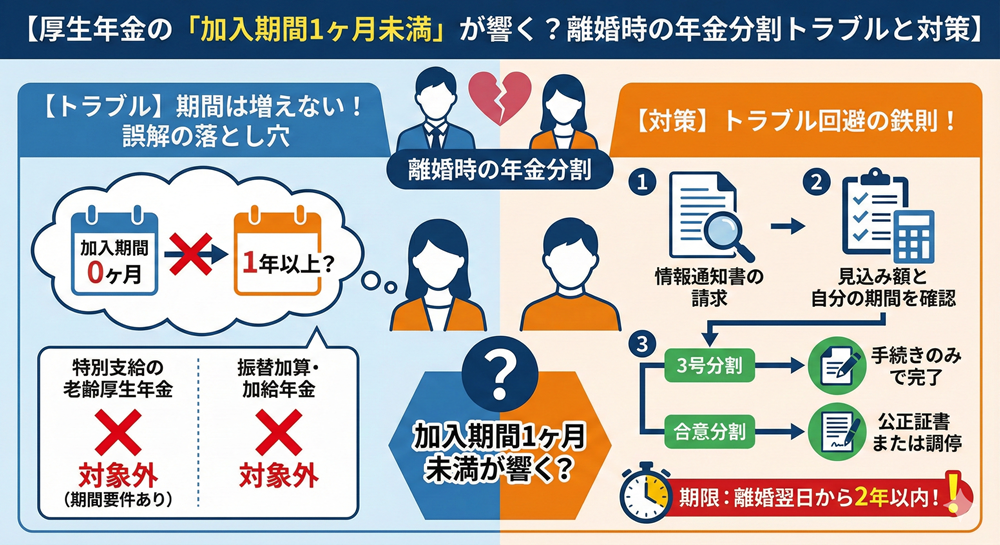

2. ここが落とし穴!「期間(月数)」は増えないという真実

今回のテーマである「加入期間」の問題に入ります。 多くの方が陥る最大の勘違いがこれです。

誤解: 「年金分割を受ければ、私の厚生年金の加入期間も増えるんでしょ?」

真実: いいえ、加入期間(月数)は1ヶ月も増えません。増えるのは「金額計算の基礎となる記録」だけです。

これがなぜ怖いのか、具体的な「損」のケースを見てみましょう。

ケースA:受給資格期間(10年)が足りない人

日本の年金を受け取るには、原則として通算10年以上の加入期間(受給資格期間)が必要です。 例えば、海外在住が長かったり、未納期間が多かったりして、自分の加入期間が「8年」しかない妻がいたとします。

-

期待: 「夫と20年連れ添ったから、年金分割すれば私の期間も増えて10年クリアできるはず!」

-

現実: 年金分割をしても、期間は「8年」のままです。 → 結果: どんなに高額な年金記録を分割してもらっても、あなた自身が受給資格(10年)を満たさなければ、分割された分も含めて年金は1円も受け取れません。

ケースB:厚生年金「加入期間1ヶ月以上」の壁

老齢厚生年金を受け取るには、基礎年金の受給資格(10年)に加え、「厚生年金の加入期間が1ヶ月以上あること」が条件となります。

ここで疑問が湧きます。 「私はずっと専業主婦で、厚生年金に一度も入ったことがない(加入期間0ヶ月)。それでも分割された厚生年金はもらえるの?」

答えは「YES」です。 これに関しては特例があり、「離婚分割によって厚生年金の受給権が生じる」とみなされます。あなた自身が会社員として働いた経験がなくても、分割された記録をもとに厚生年金(報酬比例部分)を受け取ることができます。

ただし! ここで安心してはいけません。 あくまで「お金の計算」ができるようになっただけで、「期間」のカウントは0ヶ月のままなのです。これが次のトラブルを生みます。

3. 「期間が増えない」ことで失うメリット

年金分割を受けても、あなたの「厚生年金加入期間」自体は増えないため、期間の長さを条件とする以下のようなメリットは受けられません。

① 「特別支給の老齢厚生年金」はもらえない

生年月日や性別によって、60歳〜64歳から早めにもらえる「特別支給の老齢厚生年金」。これを受け取るには「厚生年金加入期間が1年以上」必要です。 年金分割を受けても、あなた自身の勤務実績が1年未満であれば、この早めにもらえる年金は対象外です。

② 「振替加算」や「加給年金」への影響

年金制度には、家族手当のような「加給年金」や、それが形を変えた「振替加算」があります。これらは「厚生年金に20年以上加入しているかどうか」などで判定されます。 年金分割で記録をもらっても、この「20年」という判定基準には加算されません。

4. 離婚前に必ずやるべき「情報通知書」の請求

「難しくてよくわからない…」という方も多いでしょう。だからこそ、頭の中で計算せずに、公的な書類を取り寄せるのが鉄則です。

離婚の話し合いを始める前に、必ず「年金分割のための情報通知書(じょうほうつう・ちしょ)」を入手してください。

情報通知書でわかること

-

分割の対象となる期間: いつからいつまでか。

-

按分(あんぶん)割合の範囲: 最大50%まで請求できるか。

-

(重要)見込み額: これを見れば、「いくら増えるか」がわかります。

※50代以上の方であれば、年金事務所で「分割後の年金見込み額」を試算してもらえる場合があります。これを見れば、「期間は増えないけど、金額はこれだけ増える(またはこれしか増えない)」という現実が数字で見えます。

夫に内緒で取り寄せられる?

はい、可能です。「情報通知書」は、夫婦どちらか一方(あなた単独)でも請求できます。夫に知られずにシミュレーションをしてから、切り出すタイミングを計ることができます。

5. 「合意分割」でもめる時の対策

「3号分割(2008年以降の専業主婦期間)」は手続きだけで完了しますが、それ以前の期間を含む「合意分割」は、夫の実印や合意が必要です。

夫が「ハンコを押さない」と言ったら?

「俺が汗水垂らして稼いだ金だ、渡さない!」と拒否されるケースは多々あります。 しかし、法的には「専業主婦の内助の功も半分(0.5)とみなす」というのが現在の基本ルールです。

-

家庭裁判所へ調停申立て: 話し合いで決まらなければ、調停を申し立てます。

-

審判: 調停でも決裂すれば、裁判官が決めます。現在の実務では、特別な事情がない限りほぼ自動的に「50%(0.5)」という決定が出ます。

つまり、夫がどんなに抵抗しても、最終的には50%で決着する可能性が高いのです。これを夫に伝え、「裁判所に行く手間と費用が無駄になるだけだから、ここで合意した方がお互いのためですよ」と説得するのが賢い方法です。

6. まとめ:手続きには「2年」の期限がある!

最後に、最も恐ろしい「タイムリミット」の話をします。

年金分割の請求期限は、「離婚をした日の翌日から2年以内」です。

財産分与や慰謝料の話し合いで疲れ果て、「年金の手続きは落ち着いてから…」と先延ばしにしていると、あっという間に2年が過ぎます。1日でも過ぎたら、どんな理由があっても権利は消滅します。

年金分割・対策チェックリスト

-

[ ] 離婚前: 年金事務所へ行き、「年金分割のための情報通知書」を一人で請求する。

-

[ ] シミュレーション: 分割によって増える金額と、自分自身の受給資格期間(10年)が足りているか確認する。

-

[ ] 交渉: 合意分割が必要な場合、離婚協議書に「年金分割の割合は0.5とする」と明記し、公正証書にする(これがあれば、離婚後に夫の協力なしで手続きできます)。

-

[ ] 離婚後: すぐに年金事務所へ行き、改定請求の手続きをする。

年金分割は、あなたの老後を守る大切な権利です。「期間は増えない」というルールを理解した上で、賢く、確実に手続きを進めましょう。