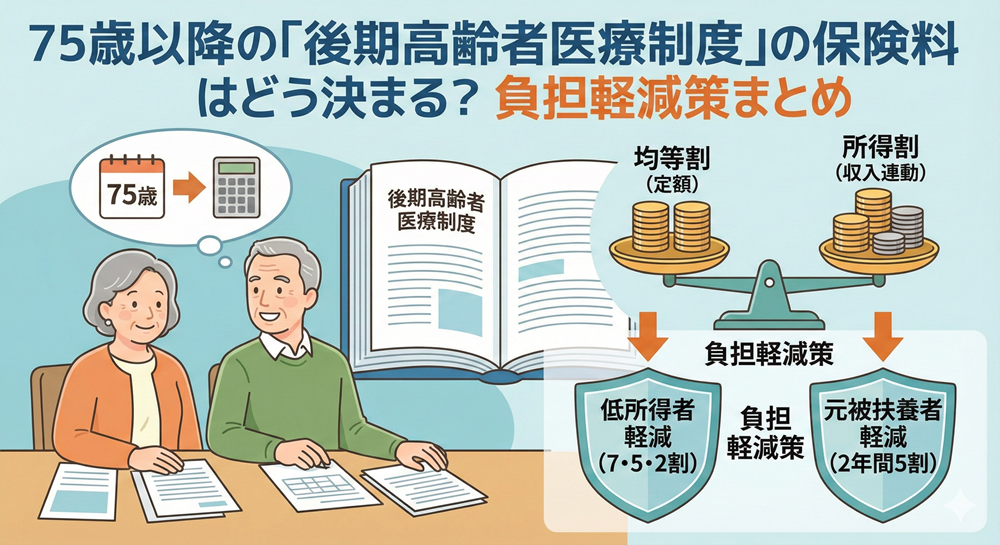

75歳以降の「後期高齢者医療制度」の保険料はどう決まる? 負担軽減策まとめ

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

75歳という年齢は、医療制度における大きな転換点です。これまで加入していた国民健康保険や会社の健康保険(組合健保・協会けんぽ)を抜け、すべての人が「後期高齢者医療制度(こうきこうれいしゃいりょうせいど)」に移行します。

「75歳になったら保険料が急に上がった!」 「通知書が届いたけど、計算式が難しくてわからない」

そんな戸惑いの声をよく耳にします。特に2024年度からは保険料の引き上げも行われており、仕組みを理解しておく重要性が増しています。

この記事では、75歳からの保険料が「どのように決まるのか」という計算の仕組みと、知っておくべき「負担軽減策(安くなるルール)」について、わかりやすく解説します。

1. 75歳で何が変わる? 制度の基本

まず、大前提として知っておくべき変化は、保険が「個人単位」になることです。

-

74歳まで: 「世帯単位」で加入。扶養家族という概念がある。

-

75歳から: 「個人単位」で加入。扶養という概念がなくなる。

つまり、これまで会社員の夫の扶養に入っていて保険料を払っていなかった専業主婦の方も、75歳になった誕生日からは、自分自身の名義で保険料を支払うことになります。ここが最初のショックポイントになりやすいので注意が必要です。

2. 保険料はどう決まる? 計算式は「2階建て」

後期高齢者医療制度の保険料は、都道府県ごとの「広域連合」によって決められますが、基本的な計算構造は全国共通です。以下の2つの要素を足し算して決まります。

① 均等割額(きんとうわりがく):全員同じ

「基本料金」のようなものです。所得に関係なく、加入者全員が等しく負担します。

(例:東京都の場合、令和6年度は約4万7千円程度 ※自治体により異なります)

② 所得割額(しょとくわりがく):稼ぎに応じて

「従量課金」のようなものです。前年の所得に応じて計算されます。

収入が多い人ほど高く、少ない人は安くなります。

注意点:保険料には「上限」がある

どんなに高所得でも、際限なく高くなるわけではありません。ただし、この上限額(賦課限度額)は年々引き上げられています。

令和6年度からは、原則年間80万円(激変緩和措置あり)まで引き上げられました。

3. なぜ「高い」と感じるのか?

「年金生活で収入は減っているのに、なぜ保険料負担が重いのか」と感じるのには理由があります。それは、現役世代の減少と高齢化に伴い、「高齢者自身にも能力に応じた負担をお願いする」という方向に国の方針がシフトしているからです。

特に、2024年(令和6年)度の改正では、現役世代の負担を抑えるために、一定以上の収入がある高齢者の保険料率が引き上げられました。「過去の知識」のままだと、想定外の出費に驚くことになります。

4. 必ずチェック! 保険料の「負担軽減策」

ここからが本題です。保険料には、低所得者や元被扶養者を守るための強力な「割引制度」があります。自分が対象かどうかを確認しましょう。

① 低所得者向けの「均等割」軽減

世帯の所得水準に応じて、「均等割額(基本料金)」が以下の割合で自動的に安くなります。申請は不要です。

| 軽減割合 | 対象となる世帯の目安(例) |

| 7割軽減 | 基礎年金のみで生活している方など(所得が極めて低い) |

| 5割軽減 | 7割軽減の基準より少し所得がある世帯 |

| 2割軽減 | 年金収入+α程度の世帯 |

※具体的な所得基準は、世帯主と加入者の人数や所得によって細かく決まっています。

② 「元・被扶養者」への激変緩和措置

これが最も重要です。これまで会社員の子供や配偶者の扶養に入っていて「保険料ゼロ」だった方が、75歳になって急に支払いが発生する場合の特例です。

-

対象: 制度加入の前日まで、会社等の健康保険の被扶養者だった方。

-

特典内容:

-

所得割額(収入連動分) → 当面の間、全額免除(0円)。

-

均等割額(基本料金) → 加入してから2年間に限り、5割軽減。

-

注意! 以前は「均等割」の軽減期間に制限はありませんでしたが、制度改正により「加入後2年間だけ」となりました。3年目からは均等割を満額(または低所得軽減に応じた額)支払うことになります。「ずっと安いまま」ではないことを覚えておきましょう。

5. 支払いは原則「年金天引き」だが…

保険料の支払い方法は、年額18万円以上の年金を受け取っている場合、原則として「年金からの天引き(特別徴収)」になります。

裏技:口座振替に変更できる

「年金の手取り額が減って見えるのが嫌だ」「資金管理をまとめたい」という場合、実は申請すれば「口座振替」に変更可能です。

-

メリット: 社会保険料控除(税金の計算上の経費扱い)を、支払った人(例えば世帯主である夫や子供)に適用できる場合があります。

-

妻の保険料が年金天引きだと、妻自身の控除になります。

-

口座振替にして夫の口座から払えば、夫の税金が安くなる可能性があります。

-

※ただし、滞納がないことなどの条件があります。

まとめ:通知書を捨てずに確認を

75歳からの「後期高齢者医療制度」は、誰もが避けて通れない道です。

-

保険料は「個人単位」になり、扶養はなくなる。

-

計算は「定額(均等割)」+「収入連動(所得割)」。

-

「低所得軽減」や「元被扶養者軽減(2年限定)」がある。

-

支払いは「年金天引き」が基本だが、「口座振替」も選べる。

毎年7月頃に、お住まいの自治体から「保険料額決定通知書」が届きます。これには「あなたの保険料がいくらで、どんな軽減が適用されているか」が詳しく書かれています。「どうせ払うものだから」と見ずに捨ててしまわず、一度じっくり計算式を眺めてみてください。