遺族年金と寡婦年金の違いとは? 万が一の時に慌てないための基礎知識

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

ご家族に万が一のことがあった際、精神的な辛さに加えて、経済的な不安が押し寄せることは想像に難くありません。「年金」は残された家族の生活を支える大切な命綱ですが、「遺族年金」と「寡婦年金(かふねんきん)」という似たような言葉があり、どちらが受け取れるのか、どう違うのか混乱してしまう方が非常に多いのが現状です。

この記事では、万が一の時に慌てないよう、これら2つの年金の違いと、受け取るための基礎知識を分かりやすく解説します。

1. まずは全体像を整理!「遺族年金」と「寡婦年金」の関係

一言で言うと、「遺族年金」は大きな枠組み(総称)であり、「寡婦年金」はその中の「国民年金」にある独自の制度です。

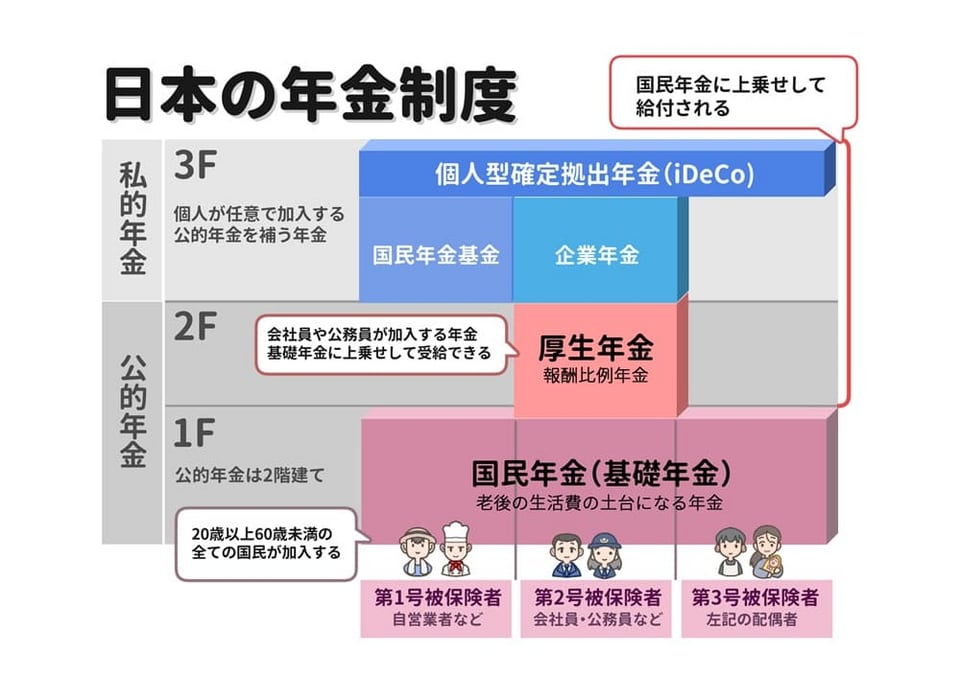

日本の年金制度は「2階建て」と言われますが、亡くなった方が「自営業(第1号被保険者)」か「会社員(第2号被保険者)」かによって、受け取れる年金の種類がガラリと変わります。ここが最初の重要ポイントです。

遺族年金の2つの柱

通常、「遺族年金」と呼ばれるものには以下の2種類があります。

-

遺族基礎年金:国民年金(自営業・会社員・主婦すべて)

-

遺族厚生年金:厚生年金(会社員・公務員など)

これに対し、「寡婦年金」は、自営業者などの妻だけが対象になる特別な救済措置のような位置づけです。

2. 遺族年金(基礎・厚生)とは?

まずは基本となる「遺族年金」について見ていきましょう。

① 遺族基礎年金(子供がいる家庭向け)

これは「子供を守るための年金」と言えます。

-

対象: 18歳到達年度の末日までの子(または一定の障害がある20歳未満の子)がいる配偶者、または子。

-

注意点: 子供がいない配偶者は受け取れません。

② 遺族厚生年金(会社員・公務員の遺族向け)

亡くなった方が会社員だった場合に、遺族基礎年金に上乗せされる(または単独で支給される)年金です。

-

対象: 妻、子、孫、55歳以上の夫・父母・祖父母など。

-

特徴: 子供がいなくても、妻であれば受け取れるケースがほとんどです(夫の死亡時、妻が30歳未満の場合は5年間の有期給付になるなどの条件あり)。

3. 寡婦年金とは?(自営業の妻への救済)

ここで問題になるのが、「自営業の夫を持ち、子供がいない(または成人している)妻」です。

-

夫は自営業(第1号)なので「遺族厚生年金」はない。

-

子供がいないので「遺族基礎年金」ももらえない。

この「年金ゼロ」の状態を防ぐために用意されているのが「寡婦年金」です。

寡婦年金の受給条件

以下の条件をすべて満たす必要があります。

-

亡くなった方: 国民年金の保険料を納めた期間(免除期間含む)が10年以上ある夫。

-

受け取る方: 夫に生計を維持されていた、婚姻期間が10年以上ある妻。

-

受給期間: 妻が60歳から65歳になるまでの5年間限定。

-

金額: 夫が受け取るはずだった老齢基礎年金額の4分の3。

ここがポイント!

寡婦年金は「一生もらえる年金」ではなく、妻が自分の年金(老齢基礎年金)をもらい始める65歳までの「つなぎの年金」です。

4. 徹底比較:遺族年金 vs 寡婦年金

違いを一目で理解できるように表にまとめました。

| 特徴 | 遺族基礎年金 | 遺族厚生年金 | 寡婦年金 |

| 主な対象(亡くなった人) | 全員(自営業・会社員) | 会社員・公務員 | 自営業・フリーランス |

| 受け取る人 | 子のある配偶者・子 | 妻・子・父母など | 子がない(成人した)妻 |

| 婚姻期間の条件 | なし | なし | 10年以上 |

| いつまでもらえる? | 子供が18歳になる年度末まで | 一生(条件による) | 60歳~65歳の間だけ |

| 制度の目的 | 子育て支援 | 遺族の生活保障 | 自営業妻の老後直前の救済 |

5. 知っておくべき「究極の選択」と注意点

自営業の奥様にとって最も悩ましいのが、「死亡一時金」との選択です。

「寡婦年金」vs「死亡一時金」

国民年金には、掛け捨て防止のために「死亡一時金」という制度もあります(保険料納付3年以上で死亡した場合に支給)。

しかし、「寡婦年金」と「死亡一時金」は、どちらか片方しか受け取れません。

-

寡婦年金を選ぶべきケース:

-

60歳~65歳までの生活費を安定させたい場合。

-

一般的に、受取総額は死亡一時金より寡婦年金の方が多くなる傾向があります。

-

-

死亡一時金を選ぶべきケース:

-

妻がまだ若く、60歳まで待てない(今すぐ現金が必要)。

-

妻自身の年金を60歳から「繰上げ受給」したい場合(繰上げ受給すると寡婦年金は受け取れません)。

-

受給期間が極端に短い場合(夫死亡時に妻がすでに64歳など)。

-

その他の注意点

-

再婚すると失権する: 遺族年金も寡婦年金も、再婚(事実婚含む)すると受給権がなくなります。

-

自分の年金との調整: 65歳以降は、自分の「老齢基礎年金」が支給されるため、寡婦年金は終了します。

まとめ:あなたのケースはどれ?

最後に、簡単なチェックフローで整理しましょう。

-

亡くなった夫は「会社員」だった?

-

YES → 「遺族厚生年金」の対象です。(子供がいれば+遺族基礎年金)

-

NO(自営業・フリーランス) → 次へ

-

-

18歳未満の子供がいる?

-

YES → 「遺族基礎年金」の対象です。

-

NO → 次へ

-

-

婚姻期間・夫の納付期間が10年以上ある?

-

YES → 「寡婦年金」の可能性があります。(60歳〜65歳の間支給)

-

NO → 「死亡一時金」(納付3年以上)の確認をしましょう。

-

「遺族年金」と「寡婦年金」は、名前は似ていますが、対象者も目的も異なる制度です。特に自営業のご家庭では、「子供が成人した後の夫の万が一」に対して、保障が手薄になりがちです。生命保険などで備える際も、この公的保障の仕組み(60歳までは空白期間になる可能性があることなど)を知っておくことが非常に重要です。