終身保険の「払済」「減額」は正しい判断か? 損得の分岐点

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

毎月の保険料負担が重く感じ、「もう解約してしまおうか…」と悩んでいませんか? 特に、住宅購入や子供の進学、あるいは定年退職など、ライフステージが変わるタイミングで、固定費の見直しは必須の課題です。

しかし、ここで「解約」という選択肢を安易に選ぶのは、実は一番もったいない(損をする)方法かもしれません。

終身保険には、契約を完全に辞める「解約」以外に、「払済(はらいずみ)」と「減額(げんがく)」という、"保険料の支払いを止めたり減らしたりしながら、契約を続ける" 裏ワザのような機能があります。

この記事では、この2つの仕組みの違いと、あなたの契約が「お宝(得)」になるか「ゴミ(損)」になるかを見極める損益分岐点について徹底解説します。

1. そもそも「解約」が一番損な理由

まず大前提として、終身保険は「早期解約」すると、戻ってくるお金(解約返戻金)が、それまで支払った総額を大きく下回るケースがほとんどです。これを「元本割れ」と言います。

「解約」は、将来受け取れるはずだった保障も、複利で増えるはずだった利息も、すべて手放す行為です。 そこで検討したいのが、「これまでに積み立てたお金(解約返戻金)を有効活用して、契約を形を変えて残す」という以下の2つの方法です。

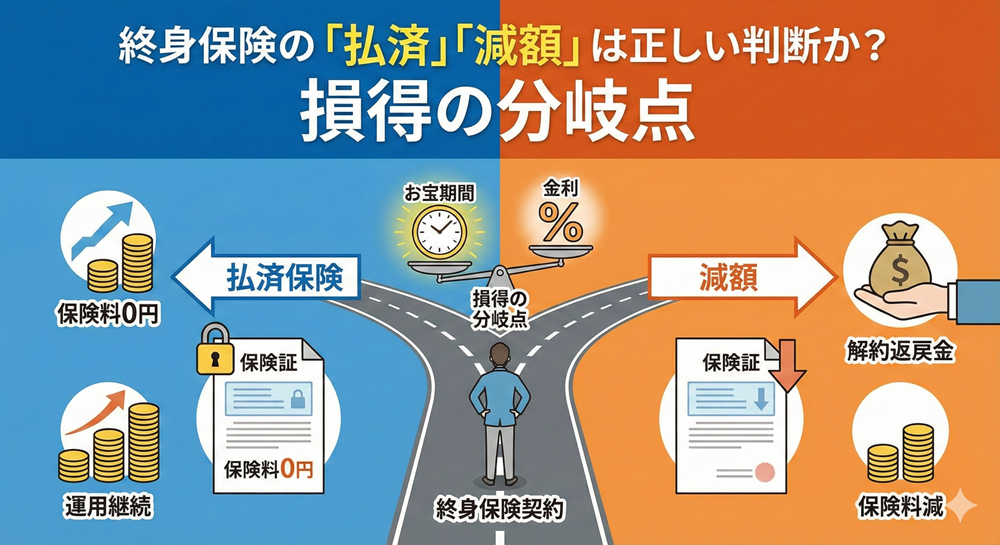

2. 「払済保険(はらいずみほけん)」とは?

一言で言うと、「保険料の支払いは今日でストップ。でも、今まで積み立てた分だけで『小さな一生涯の保険』を買い直す」手続きです。

仕組み

-

保険料: 今後の支払いは 0円 になります。

-

保障期間: 一生涯(終身)のまま変わりません。

-

保障額: 元の契約より 小さくなります(例:死亡保障1,000万円 → 300万円など)。

-

解約返戻金: そのまま保険会社にプールされ、運用が続きます。

メリット

-

固定費がゼロになる: 家計への負担が即座になくなります。

-

運用が続く: 積み立てたお金は、当時の予定利率(金利)で増え続けます。銀行に預け替えるより有利なケースが多いです。

-

元本割れを防げる: 解約して現金化してしまうより、寝かせておいた方が将来の受取額(解約返戻金)が増える可能性があります。

デメリット(最大の落とし穴)

-

特約(医療保障など)が消滅する: これが最大のリスクです。「入院特約」や「がん特約」などをセットで付けていた場合、払済にした瞬間にそれらはすべて消滅します。

-

※ご自身の健康状態が悪く、新しい医療保険に入れない場合は、払済にしてはいけません。

-

3. 「減額(げんがく)」とは?

一言で言うと、「保険のサイズを小さくして(部分解約)、保険料を安くする」手続きです。

仕組み

-

保険料: 安くなります(例:月2万円 → 1万円)。

-

保障期間: 一生涯(終身)のまま変わりません。

-

保障額: 希望に合わせて小さくします(例:死亡保障1,000万円 → 500万円)。

-

解約返戻金: 減らした部分(解約した部分)に相当するお金が、現金で戻ってくる場合があります。

メリット

-

保障を残せる: 払済ほど極端に保障額を減らさず、必要な分だけ維持できます。

-

特約を守れる: これが払済との大きな違いです。主契約(死亡保障)を減額しても、医療特約などはそのまま残せるケースが多いです。

-

一時金が手に入る: 減額した部分の解約返戻金を受け取れるため、急な出費(リフォーム代や教育費)に充てることができます。

デメリット

-

保険料負担は続く: 払済のように0円にはなりません。

-

単価が割高になることも: 特約の保険料は年齢とともに上がっている場合があり、トータルのコスパが悪くなる可能性があります。

4. 徹底比較:「払済」vs「減額」どっちを選ぶ?

あなたの状況によって、正解は異なります。以下の比較表で判断しましょう。

| 判断基準 | 払済保険 (支払いを止める) | 減額 (支払いを減らす) |

| 今後の保険料 | 0円 | 安くなる(継続) |

| 死亡保障額 | 大きく減る(積立額による) | 自由に決められる |

| 医療特約など | すべて消滅(※要注意) | 残せる(※条件あり) |

| 生命保険料控除 | 対象外になる | 継続して使える |

| 向いている人 |

・死亡保障はもう不要 ・とにかく支出をゼロにしたい ・貯蓄として残したい |

・死亡保障も少しは必要 ・医療特約を残したい ・今の現金も少し欲しい |

5. 損得の分岐点:あなたの保険は「お宝」か?

手続きをする前に、必ず確認しなければならない「損得の分岐点」があります。それは、その保険を契約した「時期(お宝期間)」です。

① 1990年代(バブル期〜直後)の契約なら

結論:絶対に「解約」してはいけません。「払済」が最強の選択です。

この時期の保険は「予定利率(運用利回り)」が年3%〜5.5%以上と極めて高く、現代ではあり得ない「お宝保険」です。

-

戦略: 「払済」にすれば、保険料を払わずに、貯まったお金が高い金利(例えば年5%)で勝手に増え続けます。これは国債や定期預金を遥かに凌駕する、最強の金融資産です。

② 近年(ゼロ金利時代)の契約なら

結論:目的によりますが、「払済」にするメリットは薄いです。

予定利率が低い(1%以下など)ため、払済にして寝かせておいても、お金はほとんど増えません。

-

戦略:

-

保障が不要なら: いっそ「解約」して、戻ってきたお金をNISAなどで運用した方が増える可能性があります。

-

保障が必要なら: 「減額」して、無理のない範囲で継続するのが良いでしょう。

-

【PR】その保険料、払いすぎていませんか?

昔入ったままの保険を見直すだけで、保障はそのままに月々の支払いが安くなる可能性があります。 浮いたお金を年金の追納や貯蓄に回しましょう。

6. まとめ:後悔しないための判断フローチャート

最後に、判断の流れを整理します。

-

その保険に「医療特約」が付いているか?

-

YES → 今の健康状態は?(新しい医療保険に入れる?)

-

入れない → 「減額」を検討(特約維持のため)。

-

入れる → 次へ。

-

-

NO → 次へ。

-

-

その保険は「お宝保険(高金利)」か?

-

YES(1990年代契約) → 「払済」一択! 解約は厳禁。

-

NO(最近の契約) → 資金効率を考えるなら「解約」して投資へ。保障が必要なら「減額」。

-

「払済」も「減額」も、保険会社にとっては「契約者が支払いを減らす」手続きなので、積極的に提案してこないことが多いです。しかし、これらは約款で認められた契約者の「正当な権利」です。

生活が苦しいからといって、衝動的に解約届を書く前に、一度立ち止まってください。あなたの保険証券には、まだ活用できる価値が眠っているかもしれません。