自宅を子に残したい!家族信託で実現する、住み慣れた家をめぐる相続対策

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「住み慣れた自宅は、将来、子どもに引き継いでほしい」と願う方は多いでしょう。しかし、相続は複雑で、思い描いた通りに自宅を承継させるのは容易ではありません。特に、親が認知症になった場合、自宅を売却したり、リフォームしたりすることができなくなり、資産が「凍結」してしまうリスクがあります。

そこで、近年注目されているのが家族信託です。家族信託は、遺言書や成年後見制度だけではカバーしきれない、自宅をめぐる相続の課題を解決する有効な手段となり得ます。

家族信託とは?その仕組みを簡単に解説

家族信託とは「親名義の資産について、管理などの方法を指定し、子どもに託すこと」です。

家族信託しておくと、親が認知症等になっても、親の希望を汲みつつ家族の判断で財産の管理や売買などをすることができます。

家族信託は法律の用語ではなく、『家族を信じて託す』を短くしたものです。

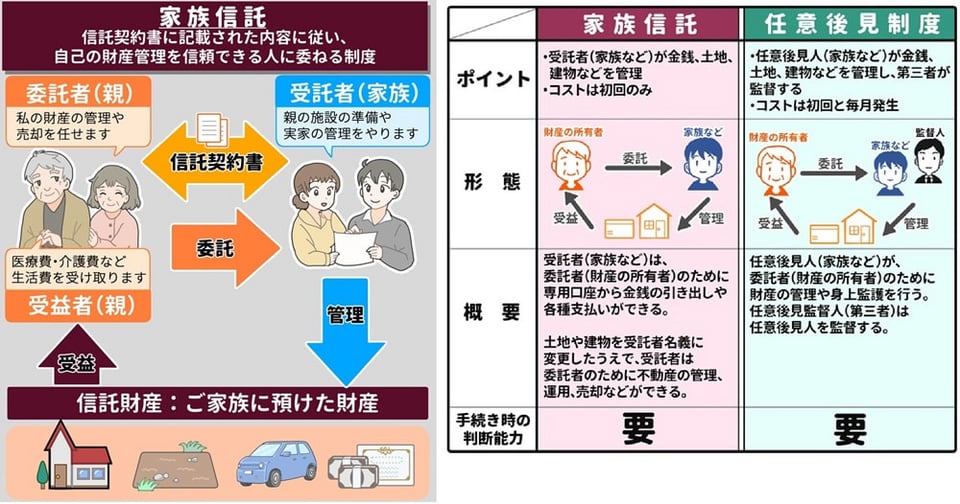

家族信託の仕組み

家族信託の基本的なしくみは下の図のように表されます。同一人物が委託者と受益者を兼ねることもできます。

委託者:財産を受託者に引き渡して信託を設定する。受託者に信託財産の管理・処分の指示もする。

受託者:委託者から財産を引き受け、信託の目的に従って信託財産を管理・処分する。

受益者:信託財産を管理・処分したことで得られる利益を受ける。

親は自分名義の現金や不動産などの信託財産を家族に託すと決め、どのように管理するかを話し合い、その内容を信託契約書にします。

家族信託と任意後見制度の違い

家族信託と任意後見制度は、どちらも高齢者の財産管理や生活支援を目的とする制度ですが、その目的や仕組み、できること、そして費用などが異なります。家族信託は、財産管理に特化し、より柔軟な対応が可能ですが、身上監護(生活や介護に関する支援)は原則としてできません。一方、任意後見制度は、財産管理だけでなく身上監護も可能ですが、財産管理の柔軟性は家族信託に劣ります。

家族信託で自宅を子供に残す方法とメリット

生前の財産管理と二次相続の指定

親が元気なうちに、自宅を子供に信託することで、親の死亡後、子供が自宅を管理・運用できるようになります。さらに、信託契約で、子供の次の相続先(例えば孫)まで指定できるため、親の希望通りの相続が実現しやすくなります。

認知症対策

認知症になると、預貯金や不動産の管理が難しくなりますが、家族信託を利用すれば、事前に指定した子供が親の財産を管理・運用できるため、認知症による財産凍結を防ぐことができます。

相続税の節税

生前贈与と異なり、家族信託では所有権は親のまま、管理権限だけを子供に移すため、贈与税や不動産取得税がかからない場合があります。また、信託財産から生じる収益は親に帰属するため、所得税の課税関係も変わりません。

不動産の共有によるリスク回避

親子や夫婦で不動産を共有している場合、共有者の判断能力の喪失や死亡によって、不動産の処分や修繕が困難になることがあります。家族信託を利用すれば、不動産の管理権限を子供に集約できるため、共有によるリスクを回避できます。

家族信託と生前贈与の比較

家族信託と生前贈与は、どちらも相続対策として自宅を子供に残す方法ですが、目的や仕組みが異なります。家族信託は、親が認知症などで判断能力が低下した場合に備え、子供に財産の管理を託す制度です。一方、生前贈与は、親が生存中に子供に自宅を贈与することで、相続税の節税を図る方法です。

| 項目 | 家族信託 | 生前贈与 |

| 財産の所有権 | 受託者(子供)に移転しない | 受託者(子供)に移転する |

| 税金 | 贈与税、不動産取得税は原則かからない | 贈与税、不動産取得税がかかる |

| 財産の管理 | 受託者が行う | 受託者が行う |

| 財産の処分 | 受託者が行う | 受託者が行う |

| メリット | 認知症対策、二次相続対策、柔軟な対応が可能 | 相続税の節税、財産を確実に子供に渡せる |

| デメリット | 費用がかかる、専門家選びが重要 | 一度贈与すると取り戻せない、相続税対策としては不向きな場合がある |

まとめ

家族信託は、自宅を子供に確実に残すための有効な相続対策の一つです。認知症対策、相続税の節税、不動産の共有によるリスク回避など、様々なメリットがあります。しかし、費用や専門家選び、税務上の注意点など、考慮すべき点もあります。専門家とよく相談し、自身の状況に合った最適な対策を検討することが重要です