「教育資金贈与」は本当にお得?メリット・デメリットと使い切れない時の落とし穴

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「かわいい孫には、最高の教育を受けさせてあげたい」 「医学部や留学を目指すなら、相当なお金がかかるだろうから、今のうちに援助しておきたい」

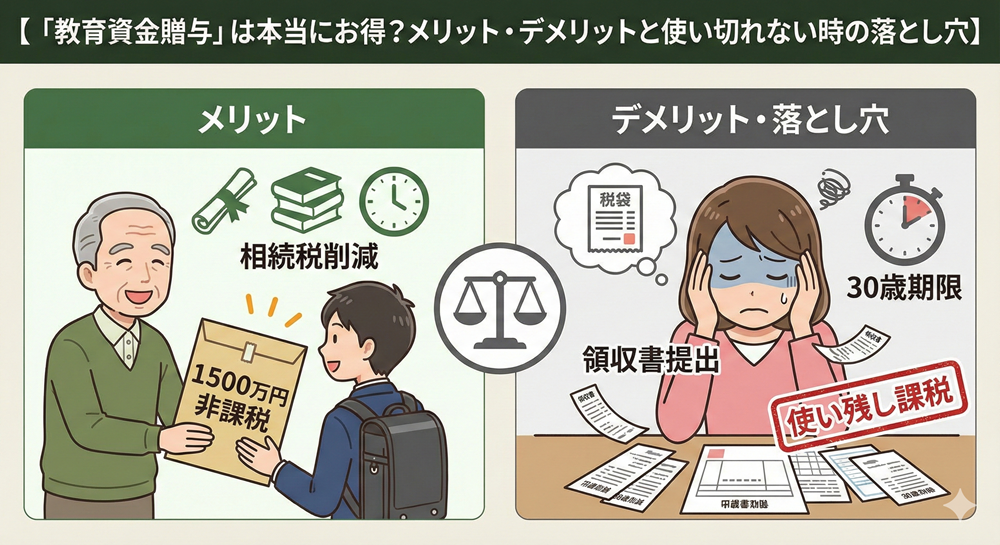

そんな祖父母心に応える制度として人気なのが、「教育資金の一括贈与(教育資金非課税制度)」です。 「孫1人につき1,500万円まで非課税」という太っ腹な数字に惹かれ、銀行の窓口で勧められるままに契約してしまう方が少なくありません。

しかし、この制度は「誰にとってもお得」なわけではありません。 安易に利用すると、面倒な手続きに追われたり、使い切れずに逆に高い税金を払う羽目になったりする「落とし穴」が存在します。

この記事では、銀行員があまり強調しないデメリットやリスクも含めて、教育資金贈与のリアルな実態と、賢い判断基準を解説します。

1. そもそも「教育資金の一括贈与」とは?

通常、年間110万円を超えるお金を渡すと贈与税がかかりますが、この制度を使うと、以下の条件で一気に多額の資金を非課税で渡すことができます。

-

限度額: 孫(またはひ孫)1人につき1,500万円まで。

-

期限: 孫が30歳になるまで。

-

使い道:

-

学校(入学金、授業料など): 1,500万円までOK。

-

学校以外(塾、習い事、定期代など): 500万円まで。

-

-

方法: 信託銀行などに専用口座を開設し、そこにお金を預け入れる。

一見、夢のような制度ですが、利用するには金融機関との契約が必要です。

2. メリット:この制度が「最強」になるケース

この制度が真価を発揮するのは、主に以下の3つのメリットを享受したい場合です。

① 短期間で「相続財産」を減らせる

これが最大のメリットです。 例えば、孫が3人いれば、最大4,500万円(1,500万円×3人)もの資産を、契約したその日にご自身の相続財産から切り離すことができます。 「高齢で体調が優れないため、数年かけて行う暦年贈与(年間110万円)では間に合わないかもしれない」という方にとっては、即効性のある節税対策になります。

② 「無駄遣い」を防止できる

渡したお金は信託銀行が管理し、教育費の領収書と引き換えでなければ引き出せません。 「孫に通帳を渡すと、車や遊びに使ってしまうのではないか…」という心配がなく、確実に教育のためだけに使ってもらえる安心感があります。

③ 「3年(7年)縛り」の対象外になる

通常の贈与は、贈与者が亡くなる前3年〜7年以内に行ったものは「なかったこと(相続財産)」として扱われます。 しかし、この教育資金贈与は、原則として持ち戻しの対象外です(※契約時期や残高によって例外あり)。「亡くなる直前の駆け込み贈与」としても有効です。

3. デメリット:契約してから気づく「面倒くささ」

一方で、実際に利用した人から聞こえてくるのは「思ったより大変だった」という声です。

① 「領収書地獄」が待っている

口座からお金を引き出すには、学校や塾の「領収書」を全て保管し、期限内に金融機関へ提出しなければなりません。 この事務作業をするのは、主に孫の親(あなたのお子さん)です。 「1冊数百円のノートまでレシートを取っておくのが苦痛」「提出期限に追われてストレス」という不満が出ることがあります。

② お金が「塩漬け」になる

一度専用口座に入れたお金は、教育費以外には一切使えません。 「急に家のリフォーム代が必要になった」「自分が老人ホームに入るお金が足りない」となっても、解約して取り戻すことは原則できません。 ご自身の老後資金が枯渇しないか、十分なシミュレーションが必要です。

4. 最大の落とし穴:「使い切れなかった時」の恐怖

最も注意しなければならないのが、「孫が30歳になった時点で、口座にお金が残っていた場合」です。

例えば、1,500万円を贈与したものの、孫が国公立大学に進み、留学もせず、予想より教育費がかからなかったとします。 孫が30歳になった日、口座に500万円残っていたらどうなるでしょうか?

この500万円は、「その年に、祖父母から500万円の贈与を受けた」とみなされます。 そして、その500万円に対して、容赦なく「贈与税」が課税されます。

500万円に対する贈与税(特例税率)は、約48万円です。 「非課税だと思って渡したのに、最後に高い税金を取られた」という本末転倒な結果になりかねません。

※さらに怖い「23歳未満」のルール改正 近年の税制改正により、祖父母が亡くなった時点で「孫が23歳未満」かつ「学校に通っていない」などの場合、使い残した残額に相続税がかかるケースも増えました(2019年以降の契約など)。制度は年々厳しくなっています。

5. 知っておくべき「都度贈与」という選択肢

実は、わざわざこの制度を使わなくても、教育費を非課税にする方法はあります。 それは、「必要な時に、必要な分だけ直接払う(都度贈与)」という方法です。

国税庁は、「祖父母が孫の学費や生活費を、その都度負担することは、金額に関わらず非課税(扶養義務の履行)」と認めています。

-

入学金の100万円が必要な時 → その振込用紙を持ってきてもらい、祖父母が直接振り込む。

-

毎月の授業料 → 祖父母が払う。

これなら、1,500万円という枠も、30歳という期限も、領収書の提出も関係ありません。そして何より、余計な税金がかかるリスクもゼロです。 お元気で、都度コミュニケーションが取れるなら、この「都度払い」が最もシンプルで確実な方法です。

6. あなたはどっち? 判断チェックリスト

最後に、この制度を使うべきかどうかの判断基準をまとめました。

【教育資金贈与】を使ったほうがいい人

-

[ ] 資産規模が大きい(相続税が確実にかかる資産家)。

-

[ ] 高齢または健康不安があり、一刻も早く資産を移転したい。

-

[ ] 孫が医学部や海外留学を目指しており、1,000万円以上かかることが確実。

-

[ ] お金の使い道を「教育」に限定して管理したい。

【使わないほうがいい】(都度払いがおすすめ)人

-

[ ] 相続税がかかるか微妙、または少額の見込み。

-

[ ] 孫がまだ小さく、進路(公立か私立か)が全く読めない。

-

[ ] 自分の老後資金に少しでも不安がある。

-

[ ] 細かい領収書の管理などが苦手だ。

まとめ:銀行の「お得ですよ」を鵜呑みにしない

「1,500万円非課税」は魅力的ですが、それは「確実に使い切れるなら」という条件付きのお得さです。

もし、あなたが「相続税対策」よりも「孫への応援」を重視するなら、面倒な契約などせず、入学祝いとしてランドセルを買ったり、大学の入学金を振り込んであげたりする「都度払い」で十分かもしれません。その方が、その都度「ありがとう」と顔を合わせる機会も増えるはずです。

ご自身の資産状況と、孫の進路、そして家族の手間。 これらを天秤にかけて、冷静に判断してください。