不動産の「共有名義」はなぜ危険? 相続時にトラブルを避けるための解消法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「兄弟仲良く半分ずつ」 相続の際、良かれと思って不動産を「共有名義」にしてしまうケースが後を絶ちません。

一見、公平で平和的な解決策に見えますが、不動産のプロから見ると、これは「未来への時限爆弾」のスイッチを入れる行為に他なりません。共有名義の不動産は、自由が利かず、売りたくても売れず、最終的には家族の縁を切るほどの大トラブルに発展するリスクを秘めています。

この記事では、なぜ不動産の共有名義が「危険」と言われるのか、その法的なカラクリと、泥沼化する前に共有状態を解消するための具体的な方法を解説します。

1. そもそも「共有名義」とは? 自由を奪う「全員一致」のルール

共有名義とは、一つの不動産を複数の人で持分($1/2$ずつなど)を決めて所有することです。

しかし、不動産は現金と違い、物理的に半分に切って使うことができません。そのため、民法では取り扱いに厳しいルールが定められています。

恐怖の「全員同意」ルール

共有不動産に関して、何かアクションを起こそうとした時、以下の同意が必要です。

| 行為 | 具体例 | 必要な同意 |

| 保存行為 | 屋根の修理、不法占拠者の排除 | 単独でOK |

| 管理行為 | 賃貸に出す、リフォームする、契約解除 | 過半数の同意 |

| 変更・処分行為 | 売却する、建て替える、担保に入れる | 全員(100%)の同意 |

最も重要な「売却(現金化)」や「大掛かりなリフォーム」、「借金の担保にする」といった行為は、共有者全員の実印と印鑑証明がなければ不可能です。

もし兄弟3人で共有していて、そのうちのたった1人が「売りたくない」と言ったり、行方不明で連絡がつかなかったりすれば、その不動産は「塩漬け(凍結)」状態になり、誰も手出しができなくなります。

2. 時間とともに悪化する「3つのリスク」

共有名義の怖さは、時間が経つほどリスクが雪だるま式に膨れ上がることです。

リスク①:相続による「ネズミ算式」細分化

最初は「兄弟2人」の共有だったとします。しかし、何十年か経ってその兄弟が亡くなると、それぞれの持分は「その子供たち(いとこ同士)」へ相続されます。

-

スタート:兄弟2人(仲が良い)

-

数十年後:いとこ4人(疎遠)

-

さらに後:会ったこともない親戚8人以上

リスク②:認知症による「資産凍結」

共有者のうちの1人でも認知症になり、判断能力がないとみなされると、遺産分割協議も売買契約もできなくなります。

成年後見人をつける等の大変な手続きが必要となり、事実上、その不動産は動かせなくなります。たった1人の健康問題が、全員の資産をロックしてしまうのです。

リスク③:固定資産税の「連帯納付義務」

あまり知られていませんが、固定資産税は共有者全員に「連帯納付義務」があります。

もし共有者の1人が「お金がない」と言って税金を滞納した場合、役所は他の共有者(あなた)に全額を請求することができます。

「自分の持分1/2だけ払えばいい」という理屈は通じません。最悪の場合、あなたの預金が差し押さえられるリスクさえあるのです。

3. 具体的なトラブル事例

事例A:実家に住み続ける兄 vs お金が欲しい弟

実家を兄弟で$1/2$ずつ共有相続。兄家族が住み続け、弟は独立。

弟は「俺の持分を買い取ってくれ」と要求しますが、兄には現金がない。かといって「家を売って現金を分けよう」と提案しても、住む場所を失う兄は絶対に首を縦に振りません。

結果、弟は固定資産税の負担だけを負わされ、兄弟仲は最悪に。

事例B:共有者の「借金」で差押え

共有者の1人が事業に失敗し、自己破産。彼の「持分」が競売にかけられ、全く知らない第三者(不動産業者など)が落札。

ある日突然、見知らぬ業者から「共有者になったので、家賃を払うか、あなたの持分を安く売ってください」と迫られる事態に。

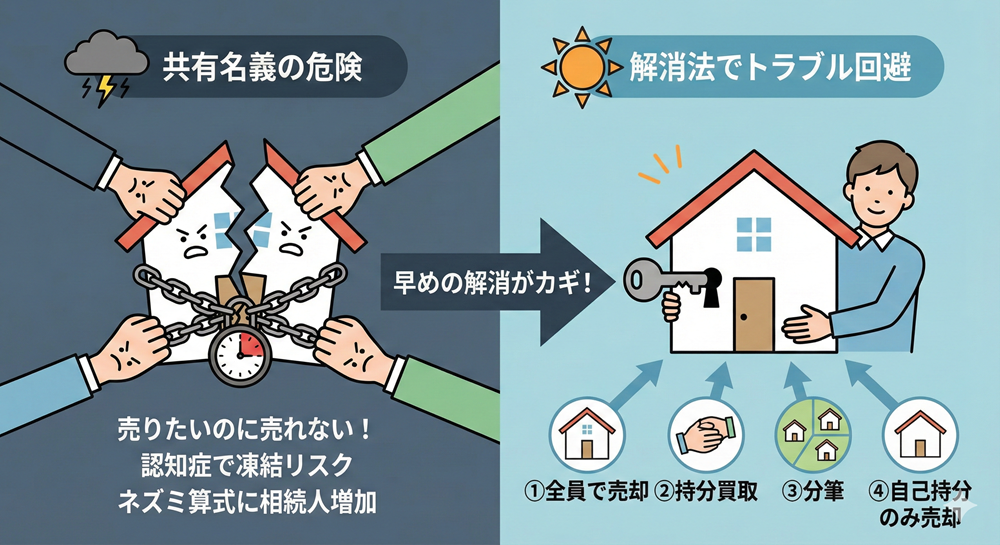

4. 共有状態を解消する「4つの解決策」

トラブルを防ぐ唯一の方法は、「共有状態を解消する(単独名義にする)」ことです。主な方法は以下の4つです。

① 全員で協力して売る(換価分割)

全員が売却に同意しているなら、これが最も平和的です。不動産を第三者に売却し、諸経費を引いた現金を、持分に応じて分けます。

② 相手の持分を買い取る(代償分割)

「家を残したい」という人が、出ていく人の持分を現金で買い取ります。

(例:兄が弟に相応の現金を渡し、兄の単独名義にする)

※資金力が必要ですが、不動産を維持できるメリットがあります。

③ 土地を物理的に分ける(分筆)

広い土地であれば、測量して土地をAとBに分け、それぞれを単独名義にします。

※ただし、建物の形状や法規制によっては分けられない場合があります。

④ 自分の持分だけを売る(最終手段)

他の共有者との話し合いが決裂した場合、「自分の持分のみ」を買い取ってくれる専門の不動産業者に売却する方法です。

相場よりかなり安くはなりますが、「トラブルの縁を切りたい」「現金化してスッキリしたい」という場合の緊急脱出ボタンとして有効です(※他の共有者の同意は不要です)。

【PR】共有持分の売却でおすすめはWakegai

5. 相続発生前なら「予防」が第一

まだ相続が発生していない(親が元気な)状態であれば、絶対に共有名義にしないよう対策を打ちましょう。

-

遺言書を書く:

「不動産は長男に、預金は次男に」と明確に分け方を指定する。

-

代償分割の準備:

不動産を継ぐ子が、他の兄弟に払うための現金を生命保険などで準備しておく。

-

生前に売却する:

分けにくい不動産は親の代で現金化しておく。

まとめ:共有名義は「問題の先送り」に過ぎない

「とりあえず共有にしておけば揉めないだろう」

その考えは、問題を将来に先送りし、より複雑にしているだけです。

不動産は「一物一権(一つの物に一つの権利)」が原則です。

もし今、すでに共有名義の不動産をお持ちなら、共有者が元気で、連絡が取れる今のうちに解消に向けて動き出してください。時間が経てば経つほど、解決の難易度とコストは跳ね上がります。