子世代が知っておくべき「親の借金」の調べ方と「相続放棄」の注意点

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「実家の整理をしていたら、見覚えのない督促状が出てきた…」 「親が亡くなった後、借金があることが判明したら、私は支払わなければならないの?」

相続は、プラスの財産(預金や不動産)だけでなく、マイナスの財産(借金)も引き継ぐのが原則です。親の死後、知らなかった借金が発覚し、子供が返済に追われる「負の相続」トラブルは後を絶ちません。

しかし、恐れる必要はありません。法律には、借金を引き継がなくて済む「相続放棄」という手段が用意されています。

ただし、これには「3ヶ月以内」という厳しい期限と、「一歩間違えると借金がチャラにならなくなる」という恐ろしい落とし穴があります。

この記事では、親の借金を洗い出すための具体的な調査方法と、相続放棄を成功させるために絶対に知っておくべき注意点を解説します。

1. 借金も相続される? まず知るべき基本

親が亡くなった瞬間、法律上、子供は親の「一切の権利義務」を受け継ぎます。これには借金も含まれます。

もし借金が発覚した場合、選択肢は大きく分けて3つあります。

-

単純承認: 財産も借金もすべて引き継ぐ(通常の手続き)。

-

相続放棄: 財産も借金も、一切引き継がない。

-

限定承認: プラスの財産の範囲内でのみ借金を返済し、残った財産があれば相続する(手続きが複雑なため、利用者は少ない)。

借金の方が多い、あるいは借金の総額が不明で不安な場合は、「相続放棄」が最も確実な身を守る手段となります。

2. 隠れ借金を見逃すな! 「親の借金」調査マニュアル

親が生きているうちに聞き出せればベストですが、そうもいかない場合や、亡くなった後に調査する場合の手順を紹介します。

ステップ①:家の中の「物理的な証拠」を探す

まずは遺品整理と並行して、以下の手がかりを探してください。

-

郵便物: * 消費者金融やカード会社からの「利用明細書」「督促状」。

-

裁判所からの通知(特別送達)。

-

「親展」と書かれた見慣れない会社からの封筒。

-

-

通帳の履歴: * 毎月決まった日に、カード会社や貸金業者への引き落としがないか。

-

不明な「振込」や、ATMでの頻繁な引き出しがないか。

-

-

財布の中身: * 消費者金融のカード(アコム、プロミスなど)。

-

リボ払い専用のクレジットカード。

-

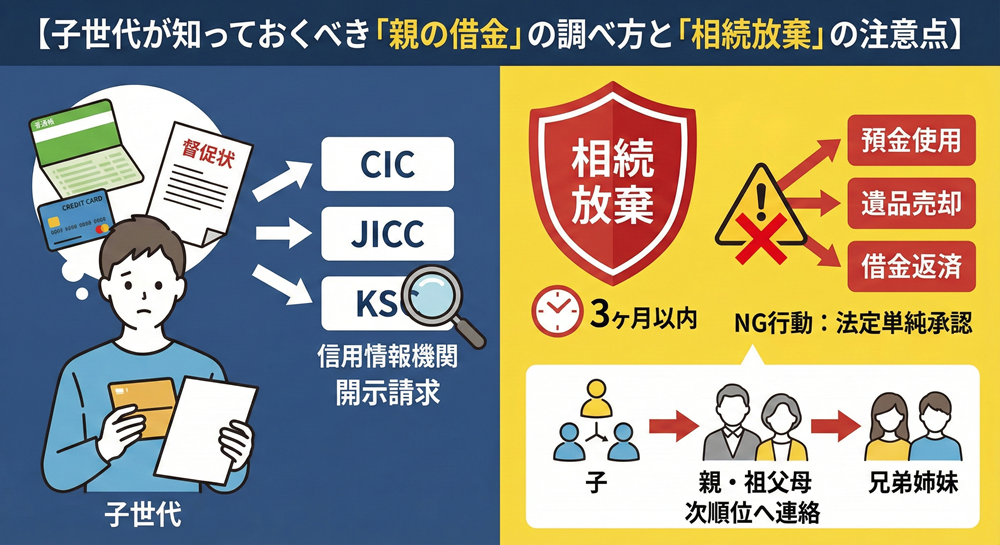

ステップ②:信用情報機関に「開示請求」する

これが最も確実な方法です。個人の借入状況(ローンやクレジット)は、以下の3つの「信用情報機関」に登録されています。

親が亡くなった場合、相続人(子供など)であれば、郵送などで情報の開示を請求できます。

| 機関名 | 主な情報 | 請求方法(相続人の場合) |

| CIC(シー・アイ・シー) | クレジットカード、信販会社(車のローン等)、携帯電話の分割払い | 郵送(必要書類を同封) |

| JICC(日本信用情報機構) | 消費者金融(サラ金)、一部の銀行・カード会社 | 郵送、またはスマホアプリ(条件あり) |

| KSC(全国銀行個人信用情報センター) | 銀行のカードローン、住宅ローン、奨学金など | 郵送 |

注意点

3つの機関は情報を共有している部分もありますが、完全ではありません。漏れを防ぐため、念のため3社すべてに開示請求を行うことを強く推奨します。

(必要書類:親の除籍謄本、あなたの戸籍謄本、本人確認書類、手数料など)

3. 「相続放棄」には罠がある! 絶対にやってはいけないNG行動

「借金が多いから相続放棄しよう」と決めても、手続きが完了する前にある行動をとってしまうと、法的に「相続することを認めた(単純承認)」とみなされ、放棄ができなくなる恐れがあります。

これを「法定単純承認」と言います。以下の行動は厳禁です。

NG行動①:親の預金を使ってしまう

「葬儀代が必要だから」「当面の生活費に」と、親の口座からお金を引き出して使ってはいけません。

-

アウト: 自分の借金返済に充てる、旅行に行く、親の借金を一部返済する。

-

グレー(要注意): 葬儀費用への支払い(社会通念上相当な範囲なら認められるケースが多いですが、豪華すぎる葬儀はアウトです)。

NG行動②:遺品を売る・処分する

「どうせ家を引き払うから」と、親の車を売ったり、高価な着物や貴金属をリサイクルショップで換金したりすると、「財産の処分」とみなされます。

-

アウト: 車の名義変更・売却、家財道具の売却、家の解体。

-

セーフ: 明らかに価値のないゴミの廃棄、形見分け(アルバムや愛用していた衣服など価値の低いもの)。

NG行動③:借金の督促に応じてしまう

業者は相続人であるあなたに「とりあえず利息だけでも」と支払いを求めてくるかもしれません。しかし、1円でも自分の財布から返済してしまうと、「借金を相続する意思がある」とみなされるリスクがあります。

「相続放棄を検討中ですので、支払えません」とキッパリ伝えてください。

4. 期限はたったの「3ヶ月」

相続放棄の手続きは、「相続の開始を知った日(通常は親が亡くなった日)から3ヶ月以内」に、家庭裁判所へ申し立てる必要があります。

「四十九日が終わってから…」などとゆっくりしている時間はありません。

3ヶ月を過ぎると、自動的に「単純承認(借金も全て相続)」となってしまいます。

もし3ヶ月で調査が終わらないときは?

借金の調査が難航している場合などは、家庭裁判所に申し立てることで、この3ヶ月の期間を延長してもらえる(熟慮期間の伸長)可能性があります。期限ギリギリになりそうな場合は、すぐに弁護士などの専門家に相談してください。

5. 相続放棄をすると「次の人」に借金がいく

あなたが相続放棄をして借金から解放されても、借金自体が消滅するわけではありません。

あなたが放棄すると、借金の相続権は「次の順位の人」に移ります。

-

第1順位(子) が全員放棄 → 第2順位(親・祖父母) へ

-

第2順位 も放棄(または既に他界) → 第3順位(兄弟姉妹・甥姪) へ

つまり、あなたが黙って相続放棄をすると、疎遠になっている叔父や叔母に突然借金の督促が行き、親戚トラブルに発展する可能性があります。

相続放棄をする際は、「次はあなたに権利が移るので、手続きの準備をしておいてください」と一言連絡を入れるのがマナーであり、トラブル回避の鉄則です。

まとめ:不安なら「触らず」に専門家へ

親の借金問題は、初動を間違えると取り返しがつかないことになります。

-

まずは慌てず、親の遺産(通帳や現金)には一切手を付けない。

-

3つの信用情報機関(CIC, JICC, KSC)に開示請求をする。

-

借金が多ければ、3ヶ月以内に家庭裁判所で「相続放棄」をする。

-

次の順位の親戚に連絡を入れる。

「借金があるかもしれない」という不安がある状態での遺品整理は、地雷原を歩くようなものです。

安全に処理するために、まずは正確な情報を集めることから始めましょう。