【節税対策】孫への教育資金贈与は本当に得か? 非課税制度の期限と注意点

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

かわいいお孫さんの入学や進学のニュースは、祖父母にとって何よりの喜びです。「将来のために少しでも援助してあげたい」と思うのは自然な親心(祖父母心)でしょう。

そこで注目されるのが、「教育資金の一括贈与に係る贈与税の非課税措置」です。

「1,500万円まで無税で渡せる!」というインパクトのあるフレーズで人気ですが、実はこの制度、「誰にとっても得な制度」ではありません。 むしろ、仕組みをよく理解せずに飛びつくと、「手続きが面倒すぎて後悔した」「結果的に高い税金を払うことになった」というトラブルも多発しています。

この記事では、制度の期限や仕組みだけでなく、銀行や税理士があまり大声では言わない「デメリットと落とし穴」を徹底解説し、あなたにとって本当に得策かどうかを判断する材料を提供します。

1. そもそも「教育資金贈与の非課税制度」とは?

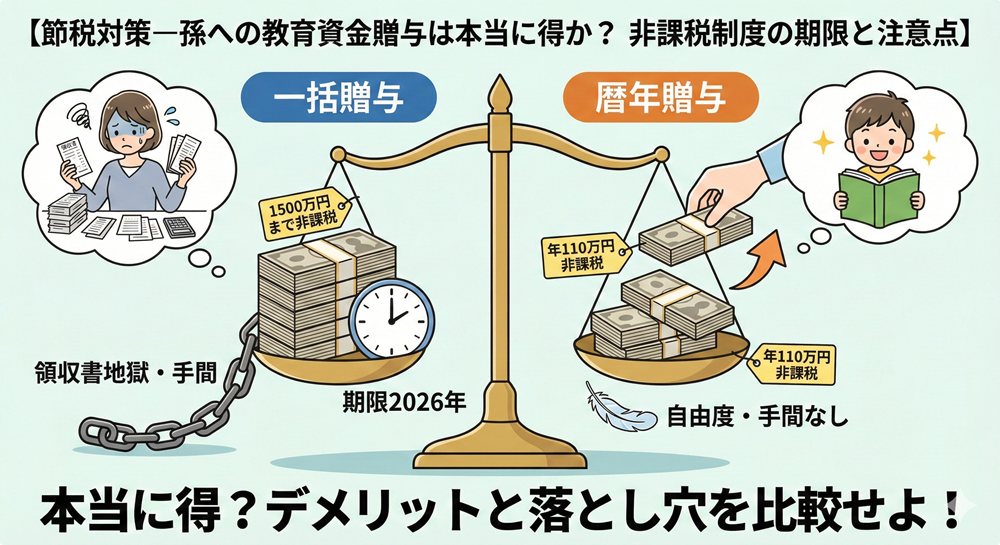

通常、年間110万円を超えるお金を人にあげると「贈与税」がかかります。しかし、この制度を使うと、孫(または子)一人につき最大1,500万円まで、教育資金として非課税で一括贈与できます。

制度の概要

-

限度額: 孫1人につき最大1,500万円

・学校等(入学金、授業料など):1,500万円まで

・学校以外(塾、習い事、スポーツなど):上記のうち500万円まで -

対象者: 30歳未満の孫(または子)

-

方法: 信託銀行などで専用口座を開設し、お金を預け入れる。

-

期限: 2026年(令和8年)3月31日まで(※期間延長されました)

一見、素晴らしい制度に見えますが、ここには「使い勝手の悪さ」という落とし穴があります。

2. ここが面倒! 利用者が悲鳴を上げる「領収書地獄」

この制度の最大の特徴は、「お金の使い道が教育費であることを、銀行に証明し続けなければならない」という点です。

① 領収書の提出義務

孫がお金を引き出す(または払い戻す)たびに、学校や塾の「領収書」を銀行に提出しなければなりません。

-

「レシートをなくした!」

-

「ネット決済だから領収書が出ない!」

-

「文房具屋のレシートに品名が書いていない!」

これらはすべてアウトになる可能性があります。この事務作業は、多くの場合、孫の親(あなたの子供)が行うことになりますが、「親の手間が膨大すぎて、もう辞めたい」という声が非常に多いのです。

② 使い切れなかったら「課税」される

孫が30歳になった時点で、口座に使い切れなかったお金が残っていた場合、その残額には贈与税がかかります。

しかも、特例税率(低い税率)ではなく、一般税率(高い税率)が適用されるため、普通に少しずつ渡していた方が税金が安かった、という本末転倒な事態になりかねません。

3. 比較検討:「暦年贈与(れきねんぞうよ)」の方が得かも?

「教育資金」と名目はついていますが、実は通常の「暦年贈与(年間110万円の非課税枠)」を使ったほうが、自由度が高いケースが多いです。

比較表で見てみましょう。

| 特徴 | 教育資金一括贈与 | 暦年贈与(年110万円枠) |

| 一度に渡せる額 | 1,500万円 | 110万円(非課税内) |

| 使い道 | 教育費限定(領収書必須) | 自由(生活費、旅行、投資など) |

| 手続き | 銀行窓口で契約・管理 | 振込のみで完了 |

| 期間 | 孫が30歳になるまで | 制限なし |

| メリット | 短期間で多額の資産を移せる | 使い道が自由で手間がない |

ポイント

もし、お孫さんがまだ小さく(0歳〜数歳)、大学入学までに15年以上あるなら、毎年110万円ずつコツコツ渡す「暦年贈与」の方が、領収書も不要で、使い道も自由なので圧倒的に楽です。

この制度を使うべきなのは、「孫がもう高校生・大学生で、数年以内に多額の教育費がかかる」かつ「相続税対策として、自分の資産を一気に減らしたい」という方に限られます。

4. 改正で厳格化! 「駆け込み相続対策」への規制

2023年度の税制改正により、この制度の「節税メリット」の一部が制限されました。これから利用する方は特に注意が必要です。

「相続税」の対象になるリスク増

以前は、贈与した祖父母が契約期間中に亡くなっても、その残額は(孫が学生等であれば)相続税の対象外でした。これが「最強の相続対策」と言われた理由です。

しかし、改正により以下の制限がつきました。

-

祖父母が亡くなった時の「使い残し」に相続税がかかるケースが増えた。

-

孫が23歳以上の場合、学生であるなどの条件を満たさないと、残額に相続税がかかる。

-

相続税の「2割加算」の対象になった(孫への課税が重くなった)。

つまり、「死ぬ直前にこの制度にお金を突っ込んで、相続税を逃れる」という節税スキームは、以前ほど通用しなくなっているのです。

5. 本当に得する人の条件とは?

ここまでデメリットを中心にお伝えしましたが、それでもこの制度が「ドンピシャ」でハマる人もいます。

この制度を使うべき人チェックリスト

-

[ ] 資産総額が億単位で、将来の相続税が非常に高額になると予想される。

-

[ ] 孫がすでに高校生以上(医学部進学や留学など)で、直近で数百万〜1千万円単位の資金が必要。

-

[ ] 自分が高齢または健康不安があり、暦年贈与(年110万円)では資産移転が間に合わない。

-

[ ] 孫(またはその親)が、領収書管理などの事務作業を苦にしない。

これらに当てはまらない「一般的なご家庭」であれば、無理に専用口座を作る必要はありません。

「必要な時に、必要な分だけ(入学金など)を、その都度支払ってあげる」。実はこれ(都度贈与)は、そもそも非課税であり、税務署に申告する必要もありません。これが最もシンプルで賢い方法であることも多いのです。

まとめ:愛を「手間」に変えないために

「教育資金の一括贈与」は、富裕層向けの相続税対策としては優秀ですが、一般家庭にとっては「口座の管理コスト(手間)」がメリットを上回ってしまうケースが多々あります。

「節税」という言葉に踊らされず、以下の問いをご自身に投げかけてみてください。

「私は、孫に『領収書を集めて銀行に行く手間』までプレゼントしたいだろうか?」

もし答えがNOなら、毎年のお正月に「お年玉」やお祝いとして現金を渡し、あとは新NISAなどで自由に運用してもらう方が、結果的にお孫さんの将来を豊かにするかもしれません。