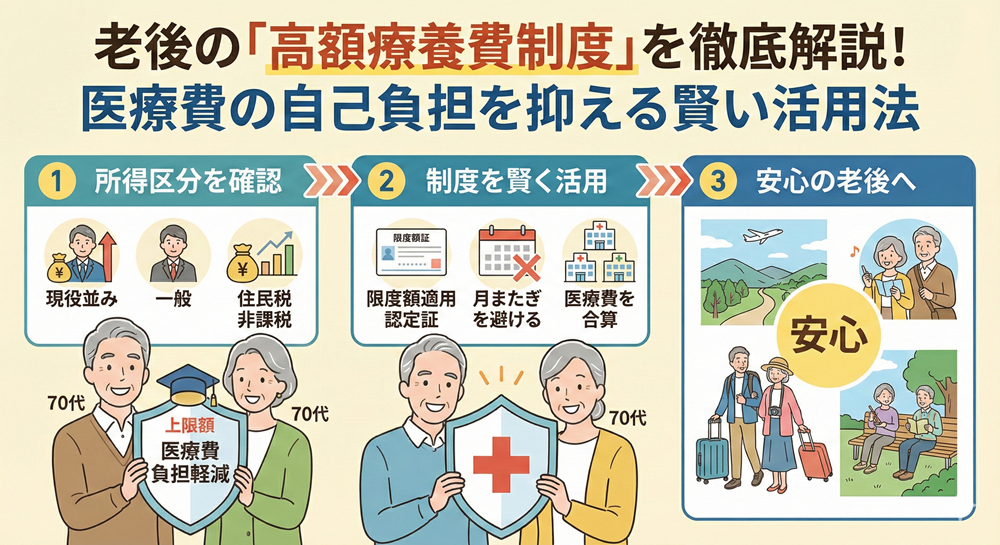

老後の「高額療養費制度」を徹底解説! 医療費の自己負担を抑える賢い活用法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

人生の後半戦を迎えるにあたり、健康への不安とともに大きくなるのが「医療費」の心配です。「もし大きな病気をして、手術や入院が必要になったら…」そんな不安を解消する最強のセーフティネットが「高額療養費制度(こうがくりょうようひせいど)」です。

日本の公的医療保険は世界でもトップクラスの手厚さを誇りますが、その仕組みを正しく知っているかどうかで、手元に残るお金は大きく変わります。

この記事では、特に70歳以上の「老後」に焦点を当て、高額療養費制度の仕組みと、医療費の自己負担を最小限に抑えるための賢い活用法を徹底解説します。

1. そもそも「高額療養費制度」とは?

一言で言うと、「医療費がどんなにかかっても、あなたの支払う金額には『上限』がありますよ」という制度です。

病院の窓口で支払う自己負担額(1割〜3割)が、1ヶ月(1日から末日まで)で一定の上限額を超えた場合、その超えた分が後から払い戻されます(または最初から支払わなくて済みます)。

70歳以上はさらに優遇されている

この制度の最大のポイントは、年齢と所得によって「上限額」が異なることです。

現役世代(69歳以下)に比べて、70歳以上の方は上限額が低く設定されており、経済的な負担がより軽くなるよう設計されています。

2. 【70歳以上】あなたの「上限額」はいくら?

70歳以上の方の上限額は、年収(所得区分)によって3つのグループに分かれます。ご自身やご両親がどこに当てはまるか確認してみましょう。

| 所得区分 | 対象者の目安 | 外来(通院)の上限(個人ごと) | 入院+外来の上限(世帯ごと) |

| 現役並み所得者 |

年収約370万円〜 (窓口負担3割) |

252,600円〜 (※所得により3段階) |

252,600円〜 (※所得により3段階) |

| 一般 |

年収約156万円〜約370万円 (窓口負担1割or2割) |

18,000円 | 57,600円 |

| 住民税非課税 |

年金収入80万円以下など (窓口負担1割or2割) |

8,000円 |

24,600円(区分II) 15,000円(区分I) |

ここがポイント!

最も多い「一般」区分の方の場合、通院だけなら月18,000円、入院しても月57,600円が上限です。これを知っていれば、「医療費で破産する」という事態はほぼ防げることがわかります。

※上記は2024年現在の基準です。制度改正により変更される場合があります。

3. 知らないと損する! 制度活用の「4つの鉄則」

高額療養費制度は、ただ待っているだけでは最大限に活用できない場合があります。ここでは、自己負担を抑えるための具体的なテクニックを紹介します。

鉄則①:入院が決まったら「限度額適用認定証」を即入手

通常、高額療養費は「一度窓口で全額払って、後から申請して戻ってくる」仕組みです。しかし、数十万円を一時的に立て替えるのは大変です。

そこで使えるのが「限度額適用認定証(げんどがくてきようにんていしょう)」です。

-

使い方: 入院時に保険証と一緒に窓口に出すだけ。

-

メリット: 窓口での支払いが、最初から自己負担限度額だけで済みます。

※「マイナンバーカード」を保険証として利用できる病院であれば、この認定証の手続きすら不要で、自動的に限度額までの支払いで済みます。これがマイナ保険証の最大のメリットの一つです。

鉄則②:治療スケジュールは「月またぎ」を避ける

高額療養費の計算期間は「毎月1日から末日まで」です。

-

損する例: 月末に入院し、翌月始めに退院(2ヶ月にまたがる)。

-

2ヶ月分の限度額がかかってしまう可能性があります。

-

-

得する例: 月初に入院し、同月内に退院。

-

1ヶ月分の限度額だけで済みます。

-

緊急時は仕方ありませんが、白内障の手術や検査入院など、予定を調整できる場合は「月初の入院」を目指すのが賢い方法です。

鉄則③:同じ月の医療費は「合算」する

70歳以上の方の場合、複数の病院にかかった費用も、薬局で支払った薬代も、すべて合算できます。

-

A病院(内科)+ Bクリニック(整形外科)+ C薬局

-

夫の医療費 + 妻の医療費

これらをすべて足して上限額を超えれば、支給対象になります。「1つの病院では上限を超えていないから…」と諦めず、領収書は必ずすべて保管しておきましょう。

鉄則④:「多数回該当」でさらに安くなる

過去12ヶ月以内に高額療養費の支給を3回以上受けている場合、4回目からは「多数回該当」となり、上限額がさらに引き下げられます。

(例:現役並み所得者の場合、上限が約44,400円〜に下がるなど)

長期の闘病生活においては、この仕組みが家計を大きく助けてくれます。

4. 高額療養費の「対象外」に注意

万能に見えるこの制度ですが、カバーされない費用もあります。入院費用の見積もりを見る際は、以下の項目を分けて考える必要があります。

-

差額ベッド代: 個室や少人数部屋を希望した際にかかる費用。

-

食事代(食事療養標準負担額): 入院中の食事代(1食460円など)。

-

先進医療の技術料: 公的保険が効かない最先端の治療費。

-

日用品・雑費: パジャマ代、テレビカード代など。

これらは全額自己負担となり、高額療養費の計算には含まれません。民間の医療保険(入院日額給付など)は、こうした「公的保険でカバーできない費用」を補うために加入するのが賢い考え方です。

5. まとめ:老後の安心は「制度を知る」ことから

老後の医療費対策というと、「民間の保険に入らなきゃ」と考えがちですが、まずは国の「高額療養費制度」を正しく理解することが先決です。

-

70歳以上の自己負担上限は意外と低い(一般所得で月57,600円)。

-

「限度額適用認定証」や「マイナ保険証」を使えば、窓口での大金払いは不要。

-

入院はなるべく「月またぎ」を避ける。

-

夫婦の医療費や複数の病院代はすべて「合算」する。

この知識があるだけで、万が一の時の慌て方は全く違いますし、過剰な民間保険料を節約して、その分を老後の楽しみ(旅行や趣味)に回すこともできるでしょう。