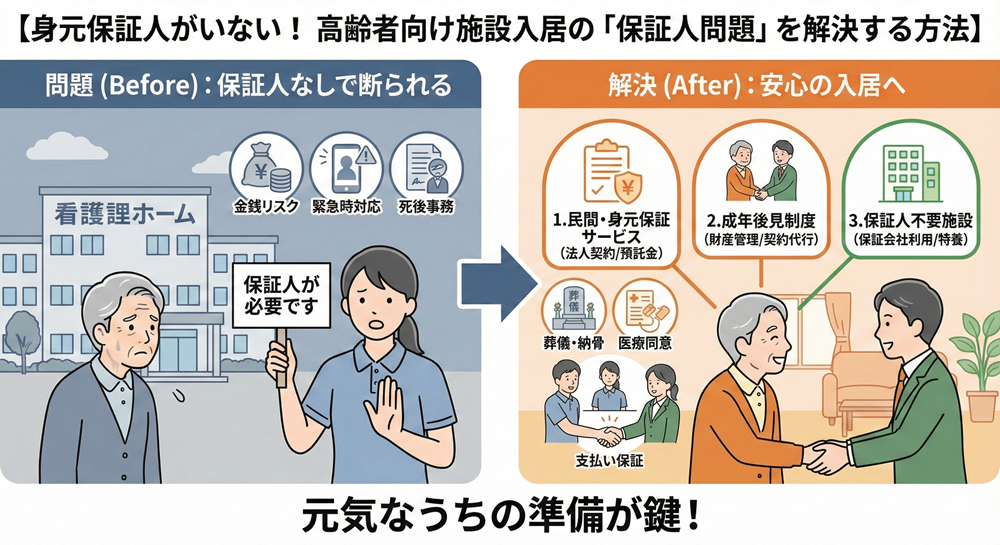

身元保証人がいない! 高齢者向け施設入居の「保証人問題」を解決する方法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「お金はあるし、健康にも気を使っている。でも、頼れる家族がいない」

超高齢社会の日本において、今もっとも切実な悩みがこれです。 老人ホームやサービス付き高齢者向け住宅に入居しようとした際、「身元保証人」がいないことを理由に、入居を断られるケースが後を絶ちません。

「独身で子供がいない」 「子供はいるが遠方で疎遠、または子供自身が高齢」 「親族に迷惑をかけたくない」

理由は様々ですが、保証人がいないというだけで、終の棲家(ついのすみか)を選べない現実はあまりに残酷です。 しかし、諦める必要はありません。近年、家族の代わりに保証人の役割を担うサービスや法的制度が整備されつつあります。

この記事では、施設側が保証人を求める「本当の理由」を理解した上で、家族がいなくても堂々と入居するための具体的な解決策を徹底解説します。

1. なぜ施設は「身元保証人」を絶対条件にするのか?

敵を知るには、まず相手の事情を知る必要があります。施設側が決して意地悪で断っているわけではない理由が、以下の「3つのリスク回避」にあります。

① 「金銭」の保証(連帯保証)

月々の利用料や、万が一の修繕費などが支払われなかった場合、代わりに支払う人が必要です。これは賃貸アパートと同じ理屈です。

② 「緊急時」の対応と判断

入居者が急病で倒れた時、救急車を呼ぶか、延命治療をするか、手術に同意するか。 医療現場では、本人の意識がない場合、家族の同意を求められます。施設スタッフだけでは、この重大な決断ができないのです。

③ 「死後」の対応(遺体・遺品の引き取り)

これが最大のネックです。 入居者が亡くなった後、ご遺体を引き取り、火葬や埋葬の手配をし、部屋に残された家財道具(残置物)を撤去する。 日本の法律では、これらは原則として「親族」しか行えません。保証人がいないと、施設側は亡くなった入居者をどうすることもできず、次の入居者も入れられないという事態に陥ります。

2. 解決策①:民間企業の「身元保証サービス」を利用する

現在、最も現実的で利用者が増えているのが、法人(会社やNPO)が家族代わりになる「身元保証サービス」です。

どんなことをしてくれる?

多くの会社が、以下の3点セットを提供しています。

-

身元保証: 施設入居時の連帯保証人になる。

-

生活支援: 入院時の手続き、買い物の付き添いなど。

-

死後事務: 葬儀、納骨、家財処分、行政手続きの代行。

費用はどれくらい?

会社やプランによりますが、相場は以下の通りです。

-

初期費用(入会金・保証料): 30万〜60万円程度

-

月額会費:数千円〜1万円程度

-

預託金(死後事務費用など): 50万〜100万円以上(※将来のために預けておくお金)

決して安くはありませんが、「家族に頼めない安心料」として、退職金や預貯金から捻出する方が多いです。

注意点:業者の選び方 身元保証サービスは許認可事業ではないため、玉石混交です。過去には預託金を使い込まれて倒産した事件もありました。

「預託金」を信託銀行などで分別管理しているか?

弁護士などの第三者が監督に入っているか? これらを必ず確認し、経営基盤のしっかりした大手や信頼できる団体を選びましょう。

3. 解決策②:「成年後見制度」を活用する

認知症などで判断能力が低下している(または不安がある)場合は、国の制度である「成年後見制度(せいねんこうけんせいど)」が有効です。

後見人は「保証人」ではないけれど…

家庭裁判所に選ばれた成年後見人(弁護士や司法書士など)は、本人の財産を管理し、契約を代行する権限を持ちます。 厳密には、後見人は「個人の財布から借金を肩代わりする(連帯保証する)」ことはしません。しかし、「後見人がついている=財産管理がしっかりなされ、支払いが滞るリスクが低い」とみなされ、身元保証人なしでも入居を認める施設が増えています。

-

メリット: 法的な代理権があるため、悪質商法などからも財産を守れる。

-

デメリット: 原則として亡くなるまで利用を辞められない。専門家への報酬(月額2〜5万円程度)がずっと発生する。

4. 解決策③:「保証人不要」の施設を探す

まだ数は少ないですが、保証人不要で入居できる施設も存在します。

「家賃債務保証会社」を利用するパターン

民間の賃貸住宅と同様に、保証会社にお金(保証料)を払うことで、金銭的な保証をカバーする仕組みを導入している施設です。 ただし、これだけでは「緊急時」や「死後」の対応がカバーできないため、別途「死後事務委任契約」などを結ぶことが条件になるケースが多いです。

公的な特養(特別養護老人ホーム)など

国の方針として、厚生労働省は「身元保証人がいないことのみを理由に入居を拒否してはならない」という通知を出しています。 特に公的な施設である「特養」では、行政と連携しながら、保証人なしでも受け入れてくれるケースがあります。 ただし、人気が高く待機者が多いため、すぐに入れるとは限りません。

5. 準備は「元気なうち」に! 契約のタイミング

一番やってはいけないのは、「倒れてから考えること」です。 意識を失って病院に運ばれた後では、身元保証サービスとの契約も、ご自身での意思表示もできません。

「任意後見」と「死後事務委任」のセット

まだ元気で判断能力があるうちに、専門家(司法書士や弁護士、または保証会社)と以下の契約を結んでおくのが最強の布陣です。

-

見守り契約: 元気なうちは定期的に連絡を取り合う。

-

任意後見契約: 認知症になったら、財産管理を任せる。

-

死後事務委任契約: 亡くなったら、葬儀や片付けを任せる。

これらをセットで契約しておけば、施設側も「この人は最後まで責任を持ってくれるバックアップがある」と判断し、スムーズに入居審査が通ります。

まとめ:おひとりさまの老後は「情報」と「契約」で守る

「身寄りがない」ことは、決して恥ずかしいことではありません。 しかし、今の日本の社会システムでは、家族の代わりとなる機能を「お金と契約」で確保しておく必要があります。

-

まずは「地域包括支援センター」へ相談: 地元の無料相談窓口です。保証人不要の施設や、地域の支援団体の情報を持っています。

-

「身元保証サービス」の資料請求: 複数の会社を比較し、料金体系や預託金の保全方法をチェックしてください。

-

「終活」として死後事務を決める: 自分が亡くなった後、誰に何をしてもらうか。それを決めておくことが、入居へのパスポートになります。

「頼れる人がいない」と嘆くのではなく、「プロに頼む」と割り切ることで、老後の自由と安心を手に入れましょう。