安心して老後を迎えるために!今から考える年金と保険の最適プラン

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

多くの人にとって、老後の生活資金は大きな不安要素のひとつです。公的年金だけで豊かなセカンドライフを送るのは難しいと言われており、今から計画的に準備を進めることが重要となります。

この記事では、安心して老後を迎えるために欠かせない「年金」と「保険」について、今からできる準備と最適化のポイントをわかりやすく解説します。

【PR】保険に関する相談なら◆保険のプロの無料相談!!≪保険マンモス≫

公的年金制度の基本をおさらい

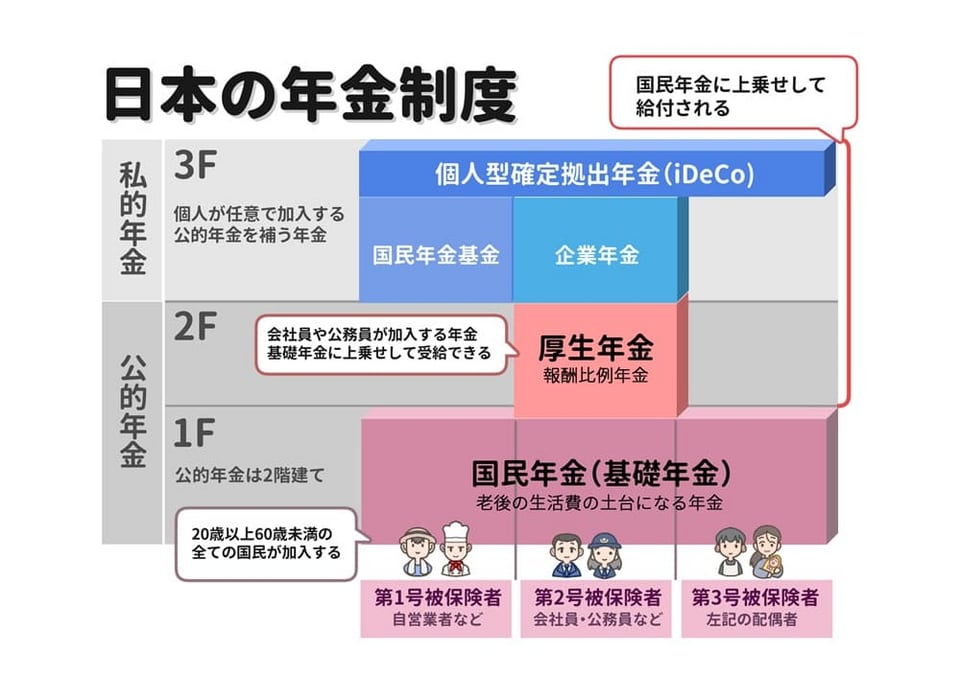

年金制度は、法律によって加入が義務付けられている「公的年金」と、企業や個人が任意で加入できる「私的年金」の2つに大別することができます。このうち、日本の公的年金は「2階建て」と呼ばれる構造になっています。

国民年金

国民年金

2階建ての1階部分にあたるのが国民年金です。「基礎年金」とも呼ばれるように、国民年金は職業を問わず日本国内に住む20歳以上60歳未満の人すべてに、加入が義務付けられています。

日本の場合、自分が支払った保険料を将来受給する年金に充てる「積立方式」ではなく、集めた保険料をその時々の年金支給に充てる「賦課方式」が採用されています。また国民年金は、いわゆる「年金」と呼ばれる「老齢基礎年金」以外に、障がいがある場合は障害年金、被保険者が死亡した場合は遺族が受け取る遺族年金や死亡一時金として、受給が可能です。

老齢給付(老齢基礎年金)を受け取るためには、最低10年間の受給資格期間が必要

原則として老齢基礎年金は65歳から受け取れますが、最低10年(120カ月)以上の「受給資格期間」が必要になります2)。受給資格期間とは、保険料納付済期間と保険料免除期間、合算対象期間などをあわせたものです。簡単にいえば、10年間国民年金保険料を支払えば、老齢基礎年金を受け取ることができます。

厚生年金

一方、2階建ての2階部分にあたるのが厚生年金保険(以下、厚生年金)です。厚生年金は、会社員や公務員が加入する公的年金のことで、厚生年金の保険料を支払うことで、国民年金と厚生年金の両方を受給できるようになります。

国民年金と厚生年金は異なる制度になるため、年金を受給する権利を得られる最低加入期間や支払い義務年齢が、それぞれ異なります。

厚生年金の加入者が、原則65歳から受給できる「老齢厚生年金」を受け取るためには、最低1カ月以上の加入期間が必要になります。また、老齢厚生年金を受け取るためには、さらに国民年金の受給資格期間を満たしている必要があります。

国民年金保険料は、原則として20歳から60歳になるまで40年の支払い義務期間が生じます。

対して厚生年金保険料には、支払い義務期間はありません。厚生年金に加入したタイミングから支払いが生じます。たとえば、18歳で就職した場合には、18歳から厚生年金保険料を支払うことになります。

公的年金だけでは不足する?自助努力の重要性

公的年金は生活の基礎を支えるものですが、それだけで老後の生活費をすべて賄うのは難しいのが現状です。多くの専門家が「公的年金だけでは不足する」と指摘しており、自助努力による資産形成が不可欠です。

こで、自分の年金額を増やす方法についても確認しておきましょう。

国民年金の追納や任意加入をする

国民年金保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合、そのままだと老齢基礎年金を満額受給することができません。その場合はそれらの期間の保険料を追納することで、年金受給額を増やすことができます。追納した保険料には社会保険料控除が適用され、所得税・住民税が軽減されます。ただし追納ができるのは、過去10年以内の免除等期間に限られます。

また、60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合もあります。そのようなときは、60歳以降65歳になるまでの間であれば国民年金に任意加入し、年金額を増やすことができます。

繰り下げ受給をする

公的年金の受給開始年齢は原則65歳ですが、受給開始を65歳より遅らせることで年金受給額を増やすことができ、これを繰り下げ受給といいます。繰り下げ受給は75歳まで可能で、最大で年金受給額を84%増やすことができます。

繰り下げ受給の増額率 = 0.7% × 繰り下げた月数

例

70歳まで繰り下げた場合 0.7% × 60月(5年)= 42%増額

75歳まで繰り下げた場合 0.7% × 120月(10年)= 84%増額

繰り下げ受給を希望する場合は、66歳以降で繰り下げ受給を希望する時期に近くの年金事務所または年金相談センターに請求書を提出します。手続きを行った時点で年金の増額率が決まるので、手続きをする時期には注意が必要です。

個人年金保険やiDeCoを活用する

公的年金で不足する老後資金は、個人年金保険やiDeCoを活用して補うこともできます。どちらも所定の条件を満たすと、所得控除が受けられ、老後には年金形式でお金を受け取ることができるので、計画的に老後資金に充てることができます。それぞれメリットとデメリットがあるので、以下の記事も参考にしながら自分に合う方法を考えてみてください。

個人年金保険

個人年金保険とは、老後の必要な生活資金に対し、公的年金に上乗せ補完する目的で、自身で準備する保険です。

メリット

個人年金保険で老後資金を準備できる

公的年金で受け取れる額は、収入などによって異なります。「公的年金だけでは老後が不安」という方も多いのではないでしょうか。個人年金保険に契約すると、口座引き落としやクレジットカードで保険料を毎月払い込むことになります。一度払い込んだ保険料は預貯金とは違って簡単に引き出すことはできないので、自然と資金を準備できます。

年末調整、確定申告の際に所得税の控除対象になる

個人年金保険で支払った保険料は、年末調整時・確定申告時に「個人年金保険料控除」もしくは「一般生命保険料控除」が適用されます。

ただし、個人年金保険料控除の適用には、契約時に個人年金保険料税制適格特約*を付加し、所定の条件を満たす必要があります。

個人年金保険のデメリット

受給開始時期が決まっている 中途解約をすると元本割れする可能性も

年金の受取開始時期は、一般的に60歳あるいは65歳などで設定できますが、それ以前に受け取りたいと思っても、不可であることがほとんどです。また、中途解約すると元本割れの場合もあります。契約前に、生活の変化もふまえ、保険料の払い込みの計画をしっかり立てて検討しましょう。

iDeCo(個人型確定拠出年金)

iDeCoとは、確定拠出年金法に基づいた私的年金の制度です。正式には、「個人型確定拠出年金」といいます。自分で設定した掛金額を拠出して積み立てたお金を、定期預金や保険商品、投資信託などから選んだ商品で運用。その後、拠出した掛金の運用結果の金額を、60歳以降に年金として受け取ることができます。

メリット

掛金、運用益、給付受け取りに税制上の優遇

DeCoのメリットのひとつは、税制優遇が受けられる点です。掛金は、全額所得控除の対象となります。確定申告や年末調整で申告すれば、税負担を減らすことができるのです。

また、運用で得た収益も非課税です。通常、投資信託などで出た利益や定期預金の利息分には、20.315%の税金がかかりますが、iDeCoの場合は税金がかかりません。

さらに、給付受け取りの際も税制優遇があります。iDeCoの場合、給付金の受け取り方は2通りあります。ひとつは、5年以上20年以下の期間で分割して受け取る年金方式、もうひとつは、一括で受け取る一時金方式です。年金方式の場合は「公的年金等控除」、一時金方式の場合は「退職所得控除」の対象となります。

退職、転職しても、他の確定拠出年金に移動できる

もうひとつのメリットは、転職や退職をした際も、iDeCoから企業型確定拠出年金など他の年金制度に移行できるところです。近年は働き方が多様化し、転職や独立をする人が多くなっています。ライフステージの変化に応じて持ち運びができるのは、大きなメリットといえるでしょう。

iDeCoのデメリット

60歳以降にならないと原則受け取ることができない

iDeCoで積み立てたお金は、原則60歳になるまで受け取ることはできません。これは、iDeCoが老齢給付金として受け取ることを目的としているからです。急にまとまったお金が必要になったときには活用できないことを覚えておきましょう。また、60歳で受け取るには、拠出期間が10年以上であることが条件です。60歳になったときに拠出期間が10年未満の場合、最長で65歳までは受け取ることができません。

管理運営は、自分。投資の知識と運用の手間が必要

iDeCoは、口座開設から運用商品の選択、掛け金の配分などを自分自身で行います。掛金をいくらにするのかを決めるには、今後のライフプランを想定した検討が必要です。また、運用にあたっては、投資の知識や手間が欠かせません。ただし、iDeCoでは、運用商品の変更が可能です。運用変更の手続きには「配分変更」と「スイッチング」の手段があり、ご自身の状況によって見直すことができます。

元本割れ、年金が減ってしまうことがある

iDeCoの運用方法として投資型を選択した場合、運用がうまくいかなければ当然元本割れを起こすことがあります。確実に資産形成をしたい方は注意が必要です。

受け取り方によっては課税対象になる

60歳以降に給付金を受け取る際、年金方式の場合は「公的年金等控除」が、一時金方式の場合は「退職所得控除」が受けられます。しかし、いずれの場合も一定額を超えていると課税対象になります。どちらの受け取り方なら非課税の枠内におさまるのか、枠を超える場合どちらが税負担を軽減できそうかを事前に検討しておく必要があります。

医療・介護費用に備える!老後のリスクに備える保険

老後の生活で年金と並んで大きな不安要素となるのが、病気やケガ、介護にかかる費用です。公的医療保険や介護保険がありますが、それだけでは自己負担分をカバーしきれない可能性があります。

医療保険

-

入院や手術をした際の自己負担額をカバーするための保険です。

-

老後に備えるなら、一生涯保障が続く終身タイプを検討するのがおすすめです。

がん保険

-

がんの診断や治療に特化した保険です。

-

近年の医療技術の進歩に伴い、抗がん剤治療や放射線治療など、高額になりがちな治療費をカバーできるタイプが増えています。

介護保険

-

要介護状態になった際の費用をカバーするための保険です。

-

公的介護保険だけでは賄いきれない費用(在宅サービスの自己負担分や施設の入居費用など)に備えることができます

各種保険についての詳しい説明は以下の記事をご参考ください

60歳からの医療保険や生命保険は必要か?おすすめの保険や見直しのポイント

まとめ

安心して老後を迎えるためには、公的年金制度を理解し、その不足分を補うための自助努力を今から始めることが重要です。

-

年金:ねんきん定期便で将来の受給額を確認し、iDeCoやつみたてNISA、個人年金保険などを活用して資産形成を始めましょう。

-

保険:医療保険や介護保険など、老後のリスクに備えるための保険を検討しましょう。

これらの準備は、早ければ早いほど選択肢が広がり、無理のない計画を立てることができます。まずは「ねんきん定期便」の確認から始め、ご自身のライフプランに合わせた最適な「年金と保険のプラン」を考えてみませんか?