家族信託とは?手続きは自分でできる? 任意後見制度との違いなど詳しく解説

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

親が認知症になってしまったら親の財産はどうなるの?そんな不安をお持ちの方は多いのではないでしょうか?そんな方のために近年活用されているのが家族信託です。

家族信託は、認知症になった場合の財産管理や、相続対策として活用できる制度です。親が元気なうちに、信頼できる家族に財産管理を委託することで、認知症による資産凍結を防ぎ、介護費用や生活費に充てることができます。

今回は家族信託について専門家に任せた方が良いのか?後見人制度の違いなど家族信託の概要、手続きの流れ、自分で行う際のメリットやデメリットなどをまとめました。

|

■この記事を要約すると ・家族信託、任意後見制度はどちらも認知症が進行したときの資産凍結対策として有効。 ・家族信託は早い段階から支援者が財産管理を始められるのに対し、任意後見制度は判断能力の低下が明確になってから支援が開始される ・家族信託は、初期費用で、50万円以上かかる可能性がある一方で、任意後見制度は、初期費用は比較的安く、10~20万円程度。ただ、後見監督人の報酬が継続的に発生する可能性もある。 ・家族信託と任意後見制度はどちらも、自分で手続きをすることは可能だが、家族信託は契約書作成や登記など専門的な知識が必要になるため、思わぬ問題が発生する可能性もある。 |

家族信託と任意後見制度の基本的な違い

家族信託とは?

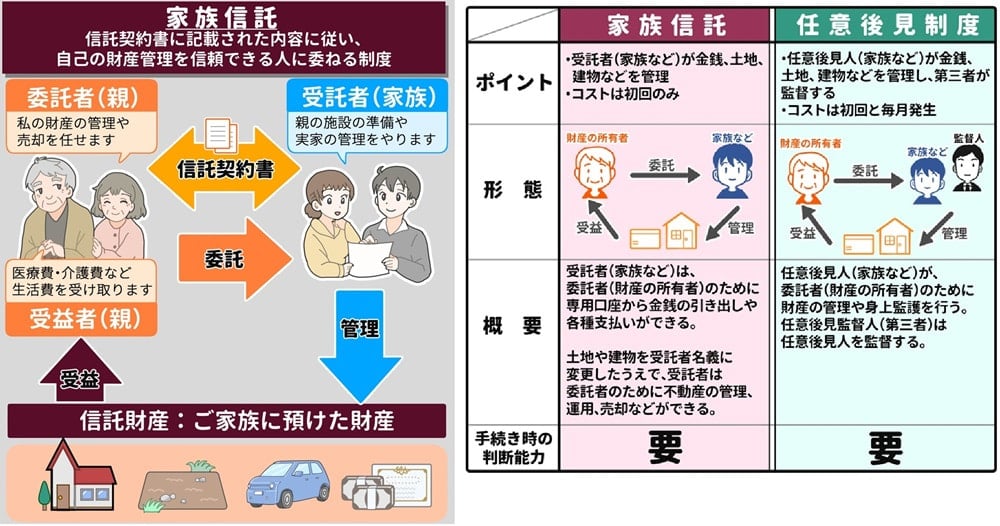

家族信託は、所有財産を信託する人(委託者)と信託の利益を受ける人(受益者)で信託契約を締結し、財産管理をする制度です。

具体的には、委託者が自身の不動産や預金などの財産を信託財産として信頼できる家族など第三者(受託者)に託し、その管理・運用を委ねます。これにより、委託者が認知症になったり判断能力が低下したりしても、受託者が委託者の意思を尊重しながら財産を管理し続けることが可能になります。

家族信託のメリット

□任意成年後見制度よりも財産管理が柔軟にできる

□遺言と同等の効力がある

□不動産の共有リスク回避

□相続が発生した際の負担が減る

□二次相続先を指定できる

家族信託のデメリット

□身上監護権はない

□親族間の不公平感を生む恐れがある

□財産の管理を誰もやりたがらない場合がある

□祖父母・両親の同意が必要

□相続税の節税にはならない

□遺留分侵害額請求のリスクがある

任意後見制度とは?

一人で決められるうちに、認知症や障害の場合に備えて、あらかじめ本人(委託者)自らが選んだ人(任意後見人)に、代わりにしてもらいたいことを契約(任意後見契約)で決めておく制度です。

万一のときは、委託者と契約で合意した任意後見人が、契約に沿った財産管理や生活上必要な手続きなどの身上監護を行います。本人の判断能力が不十分になった後に、任意後見人が委任された事務を本人に代わって行うので、家族信託とは支援するタイミングが異なります。

任意後見制度のメリット

□任意成年後見制度よりも財産管理が柔軟にできる

□遺言と同等の効力がある

□不動産の共有リスク回避

□相続が発生した際の負担が減る

□二次相続先を指定できる

任意後見制度のデメリット

□身上監護権はない

□親族間の不公平感を生む恐れがある

□財産の管理を誰もやりたがらない場合がある

□祖父母・両親の同意が必要

□相続税の節税にはならない

□遺留分侵害額請求のリスクがある

家族信託と任意後見制度それぞれの費用は?

家族信託の費用

家族信託の場合、初期費用は大きい額になりますが、継続費用は必ずしも発生しません。

また、初期費用は信託する資産の額に応じて変わります。

| ・家族信託のコンサルティング費用:信託したい財産総額の1%程度が相場 ・登録免許税(不動産を信託する場合):信託したい不動産評価額が算出の基礎 ・土地の場合:固定資産税評価額の0.3% ・建物の場合:固定資産税養価額の0.4% ・公正証書作成にかかる費用:10〜15万円程度 ・公証人手数料:財産額に応じて変動します。(公証人が出張する場合は、別途費用が加算) ・登記費用(不動産を信託する場合): 8〜15万円程度が相場 |

任意後見制度の費用

任意後見の場合、法定後見の半分程度ですが任意後見監督人の報酬が発生します。

報酬として年間12万円〜36万円 となり、任意後見の開始(家庭裁判所の選定)から本人が亡くなるまで必要 となります。

| ・申立にかかる費用(貼用収入印紙):1,100円 ・登記嘱託手数料:1,400円 ・印紙代:2,600円程度 ・専門家に手続きを依頼する際の報酬相場:10〜20万円ほど ・「任意後見監督人」への報酬:基本報酬:月額1~3万円(家庭裁判所が決定) |

家族信託と任意後見制度の違いまとめ

| 項目 | 家族信託 | 任意後見制度 |

| 財産管理を開始するタイミング | 信託契約の締結と同時に開始 | 委託者の判断能力が落ちたときから開始 |

| 積極的な財産管理の可否 | 委託者の意思に沿って、自由な管理・運用が可能 | 委託者の財産を損ねる可能性がある行為は原則不可(賃貸経営や株式投資は制限の対象) |

| 身上監護権の有無 | 無し | 有り |

| 裁判所による監督 | 無 ※信託契約時に「信託監督人」や「受託者代理人」を置くことも可能 |

有り |

| 費用 | ・自分で手続きする場合は20万円前後 ・専門家に依頼する場合は50万〜100万円程度 |

・公正証書作成の費用:手数料などに15,000円+証書代や切手代 ・任意後見人への報酬:専門家に依頼する場合は月額2万~4万円程度 ・任意後見監督人への報酬:裁判所の決定に応じて月額5,000~3万円程度 |

家族信託は自分でできる?

|

家族信託は、本人と財産を譲り受ける家族との間で納得のいく契約書を作成し、双方が同意すれば、法的に有効となります。双方が納得するような契約書が作れるのであれば、専門家に依頼しなくても問題はありません。専門家に頼まないのであれば、その分の費用を節約できるというメリットはあります。 しかし、家族信託の手続きは複雑で、契約書を作成するには信託契約に関する法的な知識も必要になります。特に、信託財産の数が多く複雑なケースでは、知識不足などで手続きが進まなかったり、高額な税金が発生してしまったりと、他の親族に迷惑をかけてしまう恐れもあるので専門家に任せたほうが安心でしょう。 |

家族信託をどこに相談したらよいか詳しく知りたい方は以下の記事をご参照ください。

家族信託はどこに相談するべき?依頼先の選び方や費用について解説

家族信託の手続きの流れ

| 1.家族間で話し合う 2.信託契約の内容を決める 3.家族信託の契約書を作成する 4.信託専用の口座を開設する 5.信託登記をおこなう 6.家族信託管理・運用を開始する |

1.家族間で話し合う

家族信託をどういう目的で行うのか、どの財産を信託するのか等の家族信託の設計方法については家族間で十分な話し合いが必要です。誰もが納得できる形を模索して家族信託の内容を取り決め、ある程度、話がまとまり同意を得られたら、親族にも説明をしておくことをおすすめします。

2.信託契約の内容を決める

家族間の話し合いで決めた内容に基づいて、信託契約書を作成します。作成においては、可能なかぎり具体的な表現を用いましょう。

信託契約書を作成する際には、下記の項目を必ず記載しましょう。

|

<信託契約書の必須項目>

|

作成した契約書は公証役場で公正証書にします。公正証書化が必須というわけではありませんが、作成した信託契約書が委託者の意思に基づくものであることを公的に証明してもらうことで、トラブル防止効果が期待できます。

3.信託財産を受託者名義に変更

契約書を作成するだけでは、信託財産の管理・処分権は譲渡されません。信託財産の管理を行うためには、委託者の名義から受託者の名義に変更する必要があります。

たとえば、信託財産のなかに不動産が含まれているなら、所有権を受託者に移転する信託登記を法務局に申請しなければなりません。また、信託目録という信託財産を一覧にした記録の作成も必須です。

4.財産管理のための専用口座を設ける

現金や預金が信託財産なら、それらのお金を管理するための専用口座を開設し、開設した専用口座に信託財産のお金を入金して管理していきます。

5.家族信託の財産運用を開始

信託財産が金銭の場合には、委託者の口座から信託口口座に送金してはじめて、運用を開始できます。

家族信託を自分で行うメリット

家族信託の手続きを自分でする一番のメリットは、弁護士や司法書士などの専門家に対するコンサルティング報酬や契約書作成報酬がかからないことです。

専門家に依頼する場合には数十万円〜数百万円の専門家報酬が発生します。信託財産の種類や金額によりますが、信託する財産の1%以上はかかると思っていたほうがよいでしょう。自分で行うとそれらの費用がかからず安く済みます。

家族信託を自分で行うデメリット

一方で自分で手続きをすることのデメリットもあります。

家族信託に関する法律や税金の知識などが不足していることによるもので、以下のような取り返しのつかない事態につながることもあるため、十分に理解しておきましょう。

|

まとめ

家族信託は、委託者の意思に沿った自由な財産管理、処分、承継を可能にします。しかし活用方法を間違えると、トラブルの種になりかねません。家族の生活の安定、安心のためにも、専門家や専門機関に頼るところは頼って、上手に家族信託を活用しましょう。