「成年後見制度」をわかりやすく解説:親が認知症になる前に準備すべきこと

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

「親が認知症になったら、銀行口座が凍結されて預金が下ろせなくなるらしい」 「実家を売りたくても、売買契約ができなくなるって本当?」

超高齢社会の日本において、こうした「資産凍結」のリスクは、もはや他人事ではありません。 認知症などにより判断能力が低下した人を守るための制度として「成年後見制度(せいねんこうけんせいど)」がありますが、実はこの制度、「使い勝手が悪くて後悔した」という声が非常に多いのをご存知でしょうか?

「一度始めたら、親が亡くなるまで辞められない」 「専門家に払う報酬が高すぎる」

こうしたデメリットを知らずに利用すると、家族にとって大きな負担になりかねません。しかし、親が元気なうちであれば、回避策やより良い選択肢(任意後見や家族信託など)を選ぶことができます。

この記事では、成年後見制度の仕組みと落とし穴、そして後悔しないために「今」準備すべき対策をわかりやすく解説します。

1. そもそも「成年後見制度」とは?

一言で言うと、**「判断能力が不十分な人に代わって、法的な代理人が財産管理や契約を行う制度」**です。

認知症や知的障害などで判断能力が低下すると、以下のようなリスクが生じます。

-

悪質商法に騙されて高額な商品を買わされる。

-

介護施設への入居契約が自分でできない。

-

銀行口座が凍結され、生活費や入院費が引き出せなくなる。

これらを防ぐために、家庭裁判所が選んだ「後見人(こうけんにん)」が、本人に代わって契約を行ったり、財産を守ったりします。

2. 制度には「2種類」あることを知ろう

成年後見制度は、利用するタイミングによって大きく2つに分かれます。ここが一番重要なポイントです。

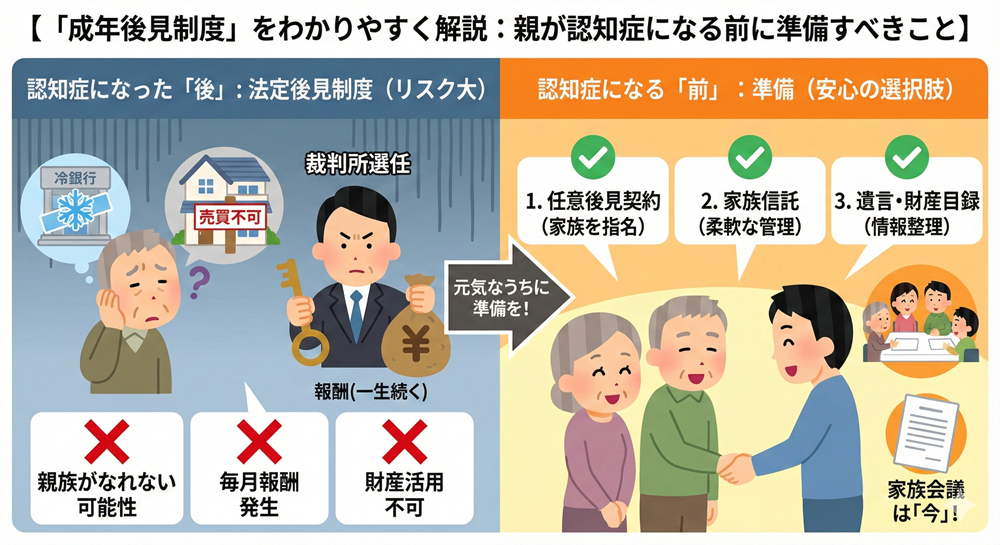

① 法定後見制度(認知症になった「後」に使う)

-

対象: すでに判断能力が低下している人。

-

後見人: 家庭裁判所が決めます。 家族がなれるとは限りません(現在は弁護士や司法書士などの専門家が選ばれるケースが約8割です)。

-

内容: 民法で決められた権限の範囲内でのみ活動します。

② 任意後見制度(認知症になる「前」に準備する)

-

対象: 今は元気だが、将来に不安がある人。

-

後見人: 自分で好きな人(家族など)を選べます。

-

内容: 「どんな支援をしてほしいか」を契約で自由に決められます。

警告: 多くの人がトラブルになるのは、準備をせずに認知症になり、選択の余地なく「① 法定後見制度」を使わざるを得なくなったケースです。

3. 法定後見制度の「3つの大きなデメリット」

なぜ法定後見制度は「使いにくい」と言われるのでしょうか。主な理由は以下の3点です。

デメリット①:親族が後見人になれるとは限らない

「息子の私が管理します」と申し立てても、裁判所が「資産額が大きい」「親族間で揉めている」と判断すれば、見ず知らずの弁護士や司法書士が選任されます。 家族であっても、親の通帳を見せてもらえなくなることさえあります。

デメリット②:毎月「報酬」が発生し続ける

専門家が後見人になった場合、その報酬は親の財産から支払われます。

-

報酬目安: 月額2万円〜6万円程度(管理財産額による)。

-

期間: 親が亡くなるまで一生続きます。 仮に月3万円で10年続けば、総額360万円もの出費になります。

デメリット③:財産の「活用」ができない

後見人の最大の使命は「本人の財産を守ること(維持すること)」です。 そのため、以下のような行為は原則として認められません。

-

「孫の教育資金を贈与する」

-

「相続税対策でアパートを建てる」

-

「家族旅行の費用を親のお金から出す」

たとえ本人が元気な頃に望んでいたことでも、資産を減らす行為は厳しく制限されます。「親のお金なのに、親や家族のために自由に使えない」というジレンマに陥ります。

4. 親が元気なうちに! 3つの「転ばぬ先の杖」

法定後見制度の窮屈さを避けるためには、親に判断能力があるうちに、別の仕組みを作っておく必要があります。

対策①:任意後見契約を結ぶ

「将来、私がボケたら、娘の〇〇に財産管理を頼む」という契約を、公証役場で結んでおく方法です。

-

メリット: 信頼できる家族を指名できる。報酬も家族なら「無償」に設定可能(※別途、監督人への報酬は発生します)。

-

注意点: 実際に後見がスタートすると、家庭裁判所の監督下に置かれるため、柔軟な資産運用などは難しくなります。

対策②:家族信託(かぞくしんたく)を活用する

今、最も注目されている「資産凍結対策」の切り札です。 親の財産を信頼できる家族(子)に託し、管理・運用を任せる契約です。

-

メリット: 裁判所が介入しないため、柔軟な財産管理が可能。リフォームや売却、孫への贈与なども、信託契約の内容次第で自由に行えます。

-

注意点: 初期費用(専門家へのコンサル料など)が数十万円〜とかかりますが、ランニングコストは抑えられます。

対策③:遺言書と財産目録の作成

直接的な認知症対策ではありませんが、財産の全容を把握しておくことは不可欠です。 どこの銀行に口座があるか、保険はどうか。これらが不明なまま認知症になると、手続きは困難を極めます。エンディングノートなどを活用して情報を整理しておきましょう。

5. まとめ:家族会議は「今」やらないと手遅れになる

「うちはまだ大丈夫」「親に失礼で言いにくい」 そうやって先延ばしにしている間に、親が転倒して入院、環境の変化で一気に認知症が進む……というケースは珍しくありません。

一度判断能力を失ってしまえば、「法定後見制度」以外の選択肢は消滅します。 そうなってから「他人に財産を管理されたくない」「毎月の報酬がもったいない」と嘆いても、時計の針は戻せません。

親御さんが元気な今こそが、ラストチャンスです。 「お父さんのお金を守るために、一緒に勉強しよう」と切り出し、まずは無料の相談会に行ってみることから始めてみませんか?