孫に財産を残す生前贈与の方法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

自分の築いた財産を孫に残したい、あるいは孫に教育資金を送りたいと思う方は多いのではないでしょうか?そんな方のために生前に子や孫に財産の一部を贈与する生前贈与という方法があります。生前贈与すると、相続時の財産が減らせるので、相続税の税金対策として活用することもできます。

生前贈与には非課税枠があるので、その範囲内で贈与すれば贈与税はかかりませんが、非課税枠を超えると贈与税がかかります。

今回の記事では孫への生前贈与について詳しく書いていきます。

1.孫への生前贈与の方法とは?

生前贈与を受ける際、贈与をされる側(受贈者)は暦年課税(暦年贈与)か相続時精算課税のどちらかを選ぶことができます。この2つは併用することはできず、相続時精算課税制度を一度選択すると暦年贈与に戻すことはできません。

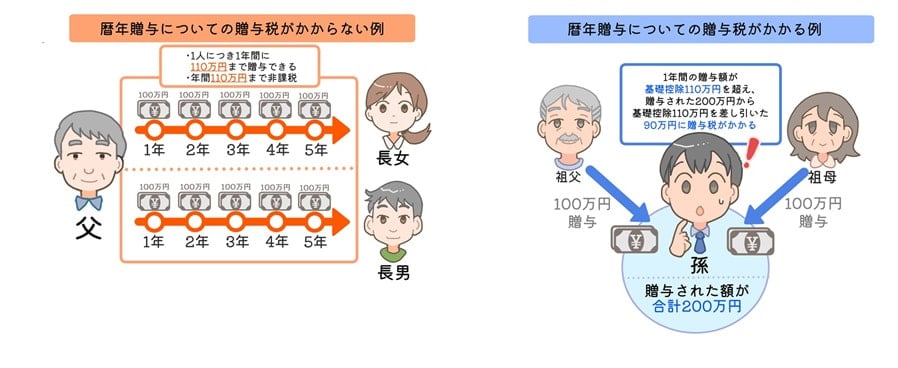

1.1 毎年110万円まで贈与税がかからない非課税枠-暦年課税制度(暦年贈与)

暦年課税(暦年贈与)とは、受贈者が1年間(1月1日から12月31日までの1年間)にもらう財産の合計額が110万円を超えた場合、110万円を超えた分に対して贈与税が課税される制度です。暦年贈与の範囲内であれば、贈与税の申告は必要ありません。

基礎控除の110万円は、受贈者(贈与を受けた者)の限度額です。したがって、何人から贈与されても、受贈者1人が1年間に贈与された額が110万円以下であれば、贈与税はかかりません。

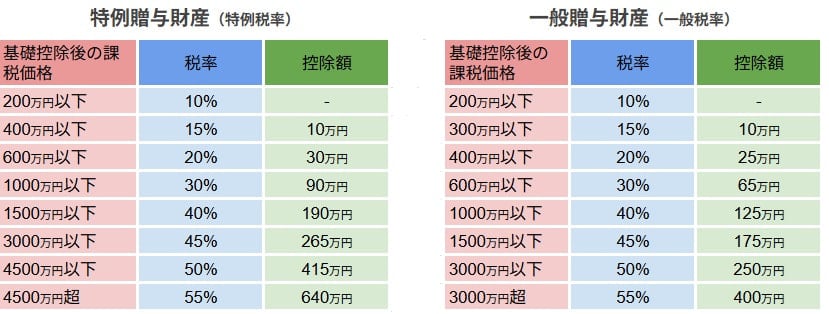

1.2 暦年課税(暦年贈与)の2つの税率、「一般税率」と「特例税率」

贈与税率は、贈与者と受贈者との続柄や受贈者の年齢に応じて、「一般税率」と「特例税率」に区分されています。

・特例贈与財産

父母や祖父母から18歳以上の子や孫への贈与に係る財産を指します。ただし、2022年3月31日以前の贈与により財産を取得した場合は、20歳以上の子や孫への贈与が対象となります。

・一般贈与財産

特例贈与財産以外の贈与財産を指します。

【例】贈与財産が800万円で、特例贈与財産の場合

基礎控除後の課税価格 800万円-110万円=690万円

贈与税額 690万円×30%-90万円=117万円

また、相続税の計算において、相続開始前の一定期間内に行われた贈与は、相続財産に加算されることがあります。これは一般的に暦年贈与の持ち戻しといいます。

現行の法律では、相続開始前3年以内の贈与財産について持ち戻すことになっていますが、令和5年度(2023年度)の税制改正により、相続開始前7年間に行われた贈与が相続財産に加算されることとなりました。ただし、この加算の対象は法定相続人に対する贈与に限られるため、孫への贈与では該当しません。

1.3 暦年贈与と相続時精算課税制度の違い

相続時精算課税制度は、2,500万円までを特別控除として生前贈与でき、非課税となります。一方で、贈与者(贈与した人)が亡くなったときには贈与した財産を相続財産に加算して相続税を計算し、相続税として納めるという制度です。

しかし、この制度はすべての人が選択できる制度ではありません。60歳以上の父母や祖父母から18歳以上(2022年3月31日以前の贈与により財産を取得した場合は20歳以上)の子や孫に対して財産を贈与した場合において選択可能となります。

| 暦年贈与 | 相続時精算課税制度 |

| ・年間(1/1~12/31)の贈与額を基礎控除額110万円以下で行う ・贈与税の申告、納税が不要 ・所得税や住民税の影響もなし |

・2,500万円までの贈与が非課税 ・2,500万円を超えた分に対して一律20%の税率 ・少額でも贈与税の申告が必要 ・贈与者は60歳以上の両親または祖父母、受贈者は18歳以上の子または孫に限定される ・基礎控除額:年間110万円が適用 暦年贈与の基礎控除とは別で相続財産への持ち戻しも不要 |

令和5年の税制改正により、相続時精算課税制度にも年間110万円までの基礎控除額ができたことにより、暦年贈与よりもメリットがあると考えられるようになりました。

節税対策に繋げるのであれば、贈与する財産の金額や贈与者の財産、相続が発生するまでにどれくらいを想定するか等によりどちらを選択するのかを検討する必要があります。

暦年贈与は、相続開始まで時間があるので長期にわたり贈与をする場合に選択するとよいでしょう。

一方、相続時精算課税制度は、相続開始までの短期間にまとまった財産を引き継ぎたい場合や、将来値上がりする財産と予想される財産がある場合に選択するとよいでしょう。

また新しい相続時精算課税制度では、基礎控除の年間110万円を超えるかどうかで提出書類が異なります。

110万円超…贈与税申告書と相続時精算課税選択届出書をあわせて提出

110万円以下…相続時精算課税選択届出書のみ提出

教育資金の一括贈与の特例

30歳未満の子や孫が教育資金の一括贈与を受ける場合には、最大1,500万円まで(そのうち習いごとの場合は500万円まで)非課税となります。これを教育資金一括贈与の特例といいます。

本来、扶養者が教育資金を出しても贈与税は非課税ですが、その贈与は教育資金が必要になるたびに行う必要があります。この制度は、教育資金を前もって一括贈与しても贈与税が非課税になるのが特徴です。

教育資金の一括贈与の特例を利用するには、金融機関に教育資金を信託するなどの手続きが必要です。また、教育資金として使用したことを証明するため、領収書を提出する必要があり、使用用途に問題がないかを示さなければなりません。

教育資金の範囲

-

入学金、授業料、入園料、保育料、施設設備費または入学(園)試験の検定料など

-

学用品の購入費、修学旅行費、学校給食費など

-

学習塾や習い事などの費用や、そこで使用する物品の購入費(23歳の誕生日まで適用*)

-

通学定期券代、留学のための渡航費などの交通費

1.5 住宅取得等資金の贈与税の非課税措置

住宅取得等資金の贈与税の非課税措置とは、親や祖父母といった直系尊属から18歳以上の子や孫に、住宅購入や増改築のための資金を贈与したとき、一定額まで贈与税が非課税になる制度です。贈与を受ける年の1月1日時点で、18歳以上の受贈者が対象になります(ただし、2022年3月31日以前の贈与により財産を取得した場合は20歳以上)。

省エネなどの基準を満たした高性能な住宅は1,000万円、それ以外の住宅は500万円までの贈与が非課税となります。この特例の適用期限は、2026年12月31日までとなっていますので、注意が必要です。

新築・購入・増改築の契約をした場合、贈与税の非課税の上限額は次のようになっています。

・省エネ・耐震性・バリアフリーの住宅……1000万円

省エネ…断熱等性能等級5以上または一次エネルギー消費量等級6以上であること。

※既存住宅、増改築は断熱等性能等級4または一次エネルギー消費量等級4以上であっても、2023年12月31日までに建築確認を受けた住宅または2024年6月30日までに建築された住宅なら1.の要件に当てはまるものとみなされます。

耐震性…耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

バリアフリー…高齢者等配慮対策等級(専用部分)3以上であること。

2024年度の税制改正では、住宅取得等資金の非課税措置が2026年末まで3年間延長されましたが、「1」の非課税限度額が1000万円の住宅の要件について、新築住宅についてはこれまでの「断熱等性能等級4以上または一次エネルギー消費量等級4以上であること」から原則、「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上であること」と条件が厳しくなったので注意が必要です。

・上記以外の住宅……500万円

特例を活用する要件

また住宅取得等資金の贈与の非課税の特例を受ける住宅は、主に下記の要件を満たさなくてはいけません。この他、住宅の要件では新築、取得の場合と増改築の場合でさらに細かい要件があり、受贈者の要件も細かく規定されています。詳しくは「国税庁のオフィシャルサイト」をご確認ください。

【住宅の要件】

日本国内にある住宅であること

対象となる家屋の床面積が40㎡以上240㎡以下で、かつ床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるもの

また受贈者(贈与をされる方)の要件は、下記の通りになります。

【受贈者の要件】

贈与者(贈与する方)の直系卑属(子や孫)であること

贈与された年の1月1日時点で18歳以上であること(令和4年3月31日以前の贈与については20歳以上)

贈与を受けた年の所得税の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合には、1,000万円以下)

住宅取得等資金の贈与税非課税特例の適用を受けたことがない

2. 孫に生前贈与を行うメリット

①孫が資金を必要とするときに贈与ができる

相続と異なり、孫が教育費用や住宅取得のための資金を必要としているときに応じて、贈与することができます。

相続では代襲相続を除き、遺言で孫に相続(遺贈)させなければ、法定相続人ではない孫には基本的に遺産が相続されません。一方、生前贈与であれば、贈与する相手を自由に決められるので、孫に直接贈与することが可能となります。

②相続税対策ができる

孫へ生前贈与をする2つ目のメリットは、相続税の課税対象額を減らせることです。

例えば、想定される遺産総額が5,000万円あり、推定相続人が2名(基礎控除4,200万円)であるとします。

このケースの場合、何もしなければ、課税遺産総額800万円(5,000万円-4,200万円)に対して、相続税が課税されます。しかし、孫4人に200万円ずつ(合計800万円)を生前贈与すれば、相続税は課税されなくなります。

できるだけ早い段階から孫への生前贈与を始めることで、より相続税の節税効果が大きくなります。

贈与税が発生しない範囲で、毎年孫へ生前贈与したり、教育資金一括贈与の特例などを使って財産を贈与したりすると、相続時の財産を減らすことができます。

また、孫は法定相続人ではないため、贈与税の持ち戻しの対象にはなりません。したがって、高齢になってから暦年贈与を考える場合、子どもなどの法定相続人に贈与するよりも、孫などの法定相続人以外に贈与する方が、相続対策として有効になる可能性が高くなります。

3. 孫に生前贈与する際の注意点

①贈与契約書を必ず作成する

孫に年間110万円以下の暦年課税贈与をする際は、必ず贈与契約書を作成しましょう。

この理由は、贈与契約書を作成しておけば、贈与契約があったことを客観的に証明できるためです。

生前贈与を成立させるためには、贈与者と受贈者の双方が生前贈与があったことを認識し、受贈者が贈与財産を管理していることが必要です。孫への贈与においてよくあるケースですが、孫が生前贈与について知らなかったり、了承していなければ生前贈与は成立しませんので注意しましょう。

生前贈与をする際は、贈与契約書を作成すると生前贈与したことを立証しやすくなりますので、贈与の都度、贈与契約書を作成するようにしましょう。

②定期贈与や名義預金とみなされないようにする

毎年一定の金額を贈与することをあらかじめ契約すると、定期贈与とみなされ、贈与した総額に対して贈与税が課せられる場合があります。孫に年間110万円以下の暦年贈与をする場合は、贈与金額や日付を変えましょう。

この理由は、暦年贈与ではなく「定期贈与(連年贈与)」とみなされ、贈与税が課税されるリスクがあるためです。

定期贈与とは、まとまった金額の贈与を想定して、毎年定期的に繰り返して贈与を行うことです。

例えば、誕生日に110万円ずつの贈与を15年間続けることが、予め契約で決められていた場合、1,650万円の贈与とみなされ、贈与税が課税される可能性があります。

③孫の無駄づかいが心配なときには、生命保険の活用を考える

口座の管理を任せると、無駄づかいをするのではと心配な場合は、生命保険を活用しましょう。たとえば、契約者を孫、被保険者を祖父母、保険料の支払いを孫とします。このとき、孫が支払う保険料を110万円の非課税枠以内で贈与していくことができます。孫が受け取った贈与資金で保険料を支払うので、祖父母の相続財産にはなりません。祖父母が亡くなった際に受け取った保険金は孫の財産となり、所得税の対象となります。また、契約者被保険者ともに孫の契約の年金保険を活用すると、無駄遣いの防止ができる上に、孫の資産形成ができます。

④遺留分を侵害しない範囲で贈与する

孫に生前贈与する場合は、相続人の遺留分を侵害しない範囲内で行いましょう。

遺留分とは、兄弟姉妹以外の相続人に認められた、遺産を最低限取得できる割合のことです。

もし、孫への贈与により、孫以外の相続人の遺留分が侵害されたとなると、孫に対して遺留分侵害額請求がされてしまう可能性があります。

また、孫は相続人ではないため通常は孫への贈与は特別受益の対象外ですが、孫養子になった場合や代襲相続人となった場合は特別受益とみなされ、相続財産に合算される場合があります。

⑤無計画に贈与しない

孫に贈与しすぎて、生活が苦しくなってしまうケースは少なくありません。今後のライフプランをしっかりと考えたうえで、贈与の計画を立てるようにしましょう。

4. まとめ

孫への生前贈与は相続税対策として有効であり、贈与税が非課税になる方法も沢山あります。

しかし、孫へ非課税で生前贈与する方法にはいくつか注意点もありますし、どの方法が最適なのかを見極める必要があります。

孫への生前贈与をご検討中の方は、まずは相続税に強い税理士に相談されることをおすすめします。