相続税の「税務調査」を回避する! 税理士が教える生前贈与の記録方法

中高年の暮らしや相続・遺産に関する専門メディアの編集部で主にコンテンツSEOの企画・設計を行う。

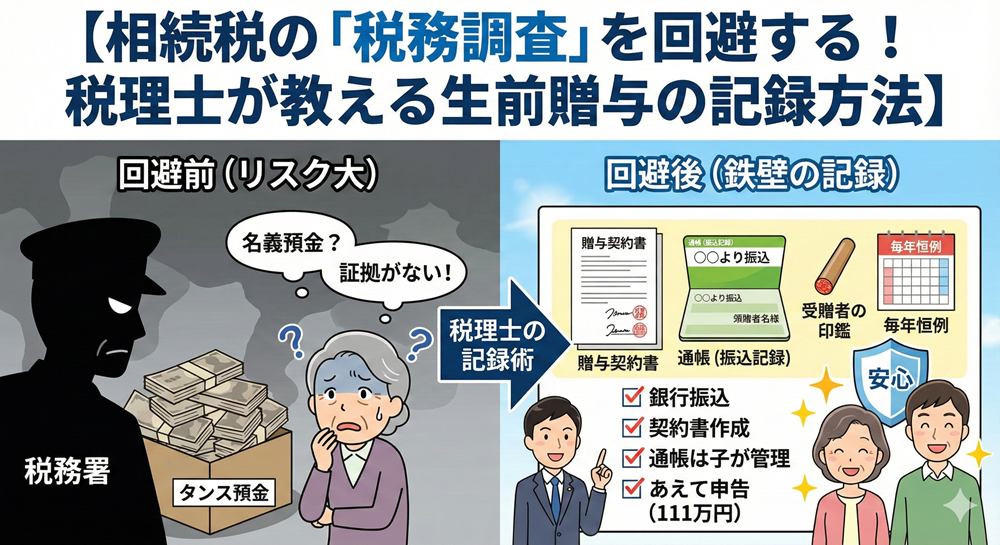

「税務署が来た!」 相続を経験された方から聞く話の中で、最も恐怖を感じる瞬間がこの言葉です。

相続税の税務調査は、申告書の提出から1〜2年後に突然やってきます。そして、調査官が最も目を光らせるのは、自宅の金庫でもタンス預金でもなく、「生前贈与されたはずの預金」です。

「毎年110万円以下でコツコツ孫に渡していたから大丈夫」 「通帳の名義は子供に変えてあるから問題ない」

そう思っていても、税務署から「これは贈与ではありません。亡くなった親の財産(名義預金)です」と認定され、多額の追徴課税を食らうケースが後を絶ちません。

なぜ、そんなことが起きるのでしょうか? それは、「贈与の事実を証明する客観的な記録(証拠)」が不足しているからです。

この記事では、将来の税務調査で否認されないための「鉄壁の贈与記録の残し方」を、税理士視点で徹底解説します。

1. 税務署の狙いは「名義預金」のあぶり出し

まず、敵(税務署)が何を探しているかを知りましょう。彼らが探しているのは「名義預金(めいぎよきん)」です。

名義預金とは、「通帳の名義は子供や孫だが、実質的な管理・支配は親(被相続人)が行っていた預金」のことです。

よくあるNGパターン

-

祖父が、孫名義の通帳を勝手に作り、毎年100万円を入金していた。

-

その通帳とハンコは、祖父が机の引き出しで大切に保管していた。

-

孫は、その口座の存在すら知らなかった。

この場合、税務署はこう判断します。 「これは孫にあげたお金ではありません。祖父が自分の金を孫の名前で隠していただけです。したがって、全額祖父の遺産として相続税を課税します」

これを防ぐためには、「名義だけでなく、実質的にも贈与が成立していた」ことを、書面や履歴で証明しなければなりません。

2. 鉄壁の記録術①:現金手渡しは厳禁!「銀行振込」を使う

贈与の記録を残す第一歩は、お金の流れを「見える化」することです。

-

NG: 現金で引き出して、手渡しする。

-

「いつ、誰に、いくら渡したか」の証拠が残りません。税務署に「生活費として渡した」と言っても信じてもらえない可能性があります。

-

-

OK: 親の口座から、子の口座へ「振込」をする。

-

通帳に「振込人(親の名前)」と「日付」「金額」が印字されます。これだけで強力な証拠の一つになります。

-

ポイント 手数料がもったいないからと、親が一度現金で引き出し、そのまま子の口座に入金しに行くのは避けましょう。それだと入金記録に親の名前が残らないため、証拠能力が落ちてしまいます。

3. 鉄壁の記録術②:毎回「贈与契約書」を作成する

「親子なのにお堅い契約書なんて…」と思うかもしれませんが、これこそが最強の防具です。

民法上、贈与は「あげます」「もらいます」という双方の合意で成立します。口約束でも成立はしますが、数年後に税務調査が入った時、「口約束しました」と言っても証拠になりません。

契約書の作り方

難しく考える必要はありません。以下の項目があれば、手書きやパソコン作成のA4用紙1枚で十分です。

-

誰が(贈与者)

-

誰に(受贈者)

-

いつ(日付)

-

いくら(金額)

-

どうやって(振込先など)

-

双方の署名・捺印

これを、贈与を行うたびに毎回作成してください。 「向こう10年間、毎年100万円を贈与する」という契約を一回だけ結ぶ方法(連年贈与契約)もありますが、これだと「最初に1,000万円を受け取る権利を贈与された」とみなされ、多額の贈与税がかかるリスクがあります。「毎年、その都度契約する」のが安全です。

4. 鉄壁の記録術③:通帳とハンコは「子が管理」する

これが最も重要で、最も多くの人が失敗するポイントです。 どれだけ契約書があっても、通帳と印鑑を親が持っていたら、すべて水の泡(名義預金認定)です。

正しい管理の実態を作る

-

通帳・カード・印鑑を渡す: 贈与を受ける子供(または孫)が、自分の手元で管理してください。

-

届出印を変える: 親と同じ印鑑を使わないでください。子供専用の印鑑を銀行に登録しましょう。

-

実際に「使う」: その口座が「子供のもの」であることを示すために、子供自身がそこからお金を引き出したり、公共料金の引き落としに使ったりして、「自由に使っている実績」を作ってください。 入金されるだけで一度も出金がない口座は、「親が管理しているのではないか?」と疑われやすくなります。

5. 【上級テクニック】あえて「111万円」贈与して申告する

贈与税には「年間110万円の基礎控除」があります。この範囲内なら税金はかかりませんし、申告も不要です。 しかし、申告不要ということは、「公的な記録が残らない」ということでもあります。

そこで、税理士がよく使うテクニックがあります。 あえて、年間「111万円」を贈与するのです。

メリット

-

贈与額: 111万円

-

課税対象: 111万円 - 110万円(控除) = 1万円

-

贈与税額: 1万円 × 10% = 1,000円

たった1,000円の税金を払って、税務署に「贈与税の申告書」を提出します。 すると、「税務署が正式に受け付けた申告書(控え)」が手元に残ります。これは、「国に対して贈与の事実を宣言し、認められた」という最強の証拠になります。

数年後に調査官が来た時も、この申告書控えを見せれば、「ああ、ちゃんと贈与として処理されていますね」とスムーズに認められる可能性が格段に高まります。

6. まとめ:対策は「真実」を形に残すこと

税務調査で否認されないためのポイントを整理しましょう。

-

銀行振込で行い、お金の通り道を記録する。

-

面倒でも毎回「贈与契約書」を作る。

-

通帳と印鑑は必ず「もらった人」が管理・使用する。

-

不安なら、少額の税金を払って「あえて申告」する。

生前贈与は、将来の相続税を減らすための有効な手段ですが、やり方を間違えると、かえって高い税金を払うことになります。 「家族だからわかってくれる」は税務署には通じません。「他人(税務署)が見てもひと目でわかる証拠」を積み上げることこそが、家族の資産を守る最大の防御策です。